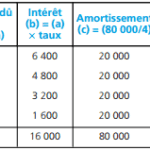

Les emprunts indivis sont les emprunts faits auprès d’un seul prêteur.L’emprunt constitue une des ressources dont peut disposer l’entreprise pour financer ses investissements. Celle-ci peut emprunter auprès d’un organisme financier (une banque). L’emprunt est alors qualifié d’emprunt indivis (un ... Lire la suite

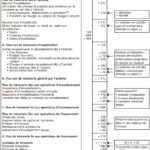

Le tableau de flux de l’Ordre des experts comptables

Le tableau des flux de trésorerie de l’Ordre des experts-comptables vise à analyser la variation globale de trésorerie au cours de l’exercice, c’est-à-dire par différence entre la trésorerie à l’ouverture et la trésorerie à la clôture de l’exercice. Il a donc un autre objectif que le tableau de ... Lire la suite

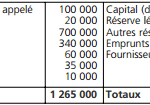

L’évaluation d’une entreprise

Plusieurs situations ou opérations nécessitent la connaissance de la valeur des actions et parts sociales. Exemple : vente par un associé de ses actions ou parts sociales, émission de titres pour augmentation du capital , conversion de créances en actions prise de participation, échange de titres ... Lire la suite

Droits d’enregistrement (cours résumé)

Ce document résume très brièvement les dispositions du Code Général des Impôts relatives aux droits d’enregistrement.L’enregistrement est une formalité à laquelle sont soumis les actes et conventions soit obligatoirement, soit sur option. Il donne lieu à la perception d’un impôt dit «droit ... Lire la suite

Dynamisation de l’analyse du besoin de financement d’exploitation (BFE)

L’objectif étant d’estimer le BFE moyen et normal, une évaluation du besoin de financement d’exploitation (BFE) plus dynamique que celle découlant du bilan est possible en prenant comme référence ultime le flux continu qui exprime l’activité de l’entreprise. Ce flux est le chiffre d’affaires ; ... Lire la suite

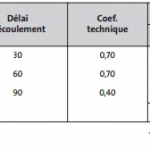

L’impact de la loi LME sur les délais de règlement

Entrée en vigueur le 1er janvier 2009, la loi de modernisation de l’économie (LME) borne les délais de règlements. Ces derniers devront être négociés et mentionnés dans ses conditions générales de ventes. Ils ne devront pas dépasser 60 jours à compter de la date d’émission de la facture (art. L. ... Lire la suite