Le tableau des flux de trésorerie de l’Ordre des experts-comptables vise à analyser la variation globale de trésorerie au cours de l’exercice, c’est-à-dire par différence entre la trésorerie à l’ouverture et la trésorerie à la clôture de l’exercice. Il a donc un autre objectif que le tableau de financement du Plan comptable général qui analyse la variation du fonds de roulement. Sa présentation conduit à classer les flux de trésorerie en trois catégories : flux de trésorerie liés à l’activité ; flux de trésorerie liés aux opérations d’investissement ; flux de trésorerie liés aux opérations de financement. Le but de ce tableau est de faire apparaître la contribution de chacune de ces catégories à la formation de la trésorerie.

✎ Remarque

En s’appuyant sur la notion de trésorerie (d’exploitation, d’investissement, de financement) qui est plus facile, surtout pour les non-initiés, à maîtriser que la notion de fonds de roulement, ce tableau est souvent plus lisible que le tableau de financement du PCG.

Structure du tableau de flux de l’Ordre des experts comptables

Fondements du tableau

♦ Le tableau des flux de trésorerie de l’Ordre des experts-comptables est bâti sur l’égalité algébrique suivante :

Variation globale de trésorerie = Flux de trésorerie liés à l’activité + Flux de trésorerie liés aux opérations d’investissement + Flux de trésorerie liés aux opérations de financement

♦ Les flux de trésorerie peuvent être classés comme suit :

Activité:

• Encaissements et décaissements d’exploitation.

• Autres flux liés à l’activité (produits et charges financières, impôt sur les sociétés, charges et produits exceptionnels liés à l’activité, autres créances et dettes liées à l’activité).

Investissement :

• Décaissements sur acquisitions d’immobilisations

• Encaissements sur cessions d’immobilisations

Financement:

• Versements sur augmentation de capital

• Remboursements d’emprunt

• Émissions d’emprunt

• Autres flux (dividendes)

♦ Les flux de trésorerie liés à l’exploitation sont reconstitués à partir du résultat d’exploitation (méthode indirecte)

Flux de trésorerie liés à l’exploitation

= Résultat d’exploitation

– Éléments calculés (Amortissements et dépréciations (sauf sur actif circulant) : dotations (+) et reprises de l’exercice (–).)

– Variation du besoin en fonds de roulement (Variation des stocks, créances et dettes d’exploitation (début d’exercice – clôture))

La logique est la suivante :

1) le résultat d’exploitation exprime la différence entre les produits et les charges d’exploitation, qu’ils soient encaissables/décaissables ou calculés.

2) Éliminer les éléments calculés (qui n’ont pas d’incidence sur la trésorerie) permet d’obtenir le solde des produits encaissables et des charges décaissables.

3) retrancher la variation du besoin en fonds de roulement permet d’obtenir les flux nets de trésorerie liés à l’exploitation.

Cette logique est celle du calcul de l’excédent de trésorerie d’exploitation .

✎ Remarque

Les flux de trésorerie liés à l’exploitation peuvent être déterminés à partir de l’excédent brut d’exploitation (méthode directe).

Documents nécessaires

Pour établir ce tableau de flux pour l’exercice N, il faut disposer :

– du compte de résultat de l’exercice N

– du bilan avant répartition du résultat au 31/12/N ;

– de certains tableaux de l’annexe (tableau des immobilisations, tableau des amortissements, tableau des provisions, tableau relatif aux charges à répartir).

– de certaines informations complémentaires (cessions d’immobilisations, subventions souscrites, emprunts nouveaux).

Présentation

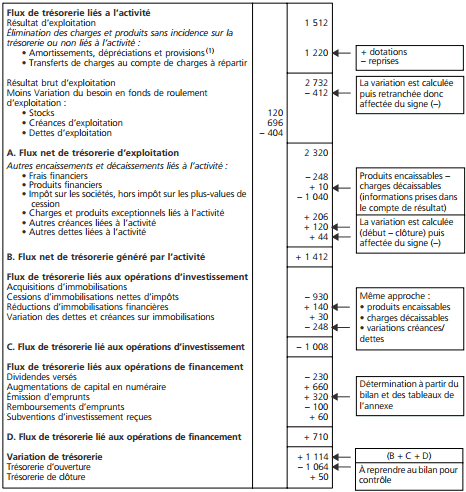

Le modèle se présente comme suit à partir du résultat d’exploitation (en milliers d’€) :

(1) À l’exclusion des dépréciations sur actif circulant.

Utilisation du tableau pour le diagnostic

Le tableau de flux de l’Ordre des experts-comptables met en évidence des soldes de flux de trésorerie pour chacun des types d’opérations réalisées par l’entreprise (activité, investissement, financement).

L’équilibre financier de l’entreprise

Comment les investissements sont-ils financés ?

Quelle est l’importance des fonds propres ?

des capitaux permanents ?

L’analyse permet de mesurer si l’activité (exploitation) peut dégager suffisamment de trésorerie pour assurer son développement (investissement). L’importance des investissements se mesure dans le flux de trésorerie relatif aux investissements et la comparaison de ce solde avec le flux de trésorerie relatif aux opérations de financement permet d’indiquer comment est assurée la couverture des investissements.

Une variation globale de trésorerie négative montre une rentabilité potentiellement insuffisante ce qui peut, par exemple, limiter la capacité d’endettement de l’entreprise. L’effet de levier ne peut jouer pleinement et le développement de l’entreprise est limité.

La liquidité et la solvabilité de l’entreprise

La situation de trésorerie est-elle satisfaisante ?

Le découvert bancaire est-il permanent ?

L’entreprise peut-elle faire face à ses échéances ?

Le flux net d’exploitation fait l’objet d’une analyse particulière. En effet, sa contribution à la formation de la trésorerie est fondamentale.

S’il est négatif, cela révèle, dans l’exploitation, des décalages de trésorerie structurels. Dans ce cas, il est naturel de se demander si cela n’est pas de nature à conduire l’entreprise vers une situation de trésorerie toujours précaire et donc la confronter à des difficultés insurmontables dans le temps.

La rentabilité de l’entreprise

L’exploitation de l’entreprise est-elle rentable ?

L’entreprise dégage-t-elle des bénéfices importants ?

Le poids des charges financières est-il supportable ?

Une entreprise peut être rentable malgré des difficultés de trésorerie. Cependant, un flux de trésorerie négatif dénote une insuffisance de rentabilité. L’efficacité propre de l’entreprise se mesure au travers de sa capacité d’autofinancement.

Donc, le tableau de flux renseigne sur la rentabilité de l’entreprise au travers de la trésorerie potentielle provenant de l’exploitation qui constitue effectivement la capacité d’autofinancement de l’entreprise.

Exemples:

L’analyse des flux est différente selon les cas :

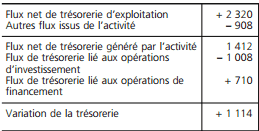

Cas n° 1:

Le flux de trésorerie d’exploitation est positif et permet de couvrir les autres flux d’activité. Le flux net de trésorerie résultant de l’activité est suffisant pour financer les investissements. Cela permet d’améliorer la trésorerie et laisse envisager la possibilité de rémunérer dans le futur les apporteurs de capitaux.

Le flux de trésorerie d’exploitation est positif et permet de couvrir les autres flux d’activité. Le flux net de trésorerie résultant de l’activité est suffisant pour financer les investissements. Cela permet d’améliorer la trésorerie et laisse envisager la possibilité de rémunérer dans le futur les apporteurs de capitaux.

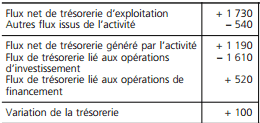

Cas n° 2:

Le flux de trésorerie provenant de l’activité est insuffisant pour financer les investissements. Le flux net de trésorerie issu des opérations de financement est suffisant pour assurer l’équilibre de la trésorerie.

Le flux de trésorerie provenant de l’activité est insuffisant pour financer les investissements. Le flux net de trésorerie issu des opérations de financement est suffisant pour assurer l’équilibre de la trésorerie.

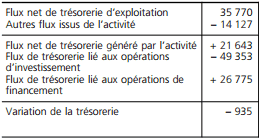

Cas n° 3:

Le flux de trésorerie d’exploitation est positif mais ne permet pas de couvrir le flux de trésorerie issu des opérations d’investissement. La rentabilité de l’entreprise est insuffisante pour financer la forte croissance de l’entreprise. Les investissements ont dû être financés par augmentation de capital et/ou emprunts mais aussi par la trésorerie de l’entreprise.

Le flux de trésorerie d’exploitation est positif mais ne permet pas de couvrir le flux de trésorerie issu des opérations d’investissement. La rentabilité de l’entreprise est insuffisante pour financer la forte croissance de l’entreprise. Les investissements ont dû être financés par augmentation de capital et/ou emprunts mais aussi par la trésorerie de l’entreprise.