La consolidation des comptes s’impose lorsqu’il s’agit de donner une image fidèle de la réalité économique et financière d’un ensemble coordonné d’entreprises.

Le bilan financier : Analyse du passif du bilan comptable

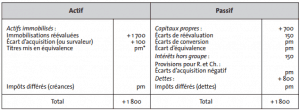

Le passif du bilan doit faire l’objet d’une analyse tout aussi rigoureuse que celle de l’actif. L’objectif est de mettre en évidence ce qui constitue une dette

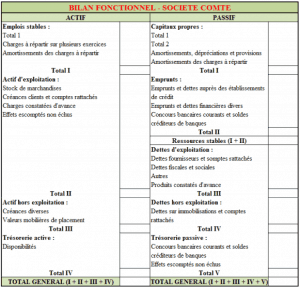

Présenter le bilan fonctionnel d’une société (exercice corrigé)

Afin de réaliser l'analyse fonctionnelle du Bilan, certaines rubriques du bilan comptable doivent faire l'objet de reclassements ou retraitements selon les

Le bilan financier : Analyse complet de l’actif du bilan comptable

Dans ce cours sur le bilan financier on va faire l'analyse complet de l'actif du bilan. Pour effectuer une lecture financière globale du bilan de l’entreprise,

Affectation des résultats des sociétés commerciales

Ce qui suit a pour objet d’apporter un éclairage aux sociétés commerciales dans l’affectation et la distribution des résultats sur les plans juridiques,

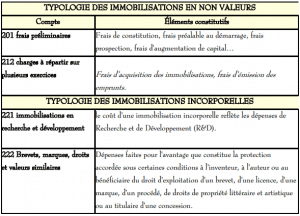

Immobilisations en comptabilité:Typologie et évaluation

Le rôle de l’auditeur est principalement de se prononcer sur la régularité, la sincérité et la fiabilité des méthodes qu’emploie une entreprise pour évaluer son