La sortie des immobilisations de l’actif des entreprises peut avoir des causes diverses (remplacement, recherche de plus-value, rebut, etc.) Un bien cédé ne

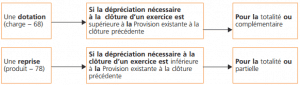

La dépréciation des immobilisations non amortissables

Les immobilisations non amortissables peuvent connaître une dépréciation (perte de valeur) : fonds de commerce, terrains ou titres par exemple. Le principe de

Amortissement et dépréciation des immobilisations

Les règles d’un amortissement et d'une dépréciation des actifs ont été sensiblement modifiées par une réglementation récente applicable de manière obligatoire

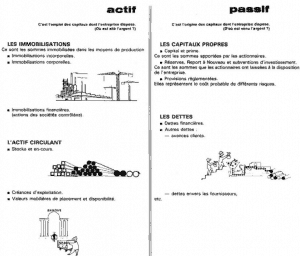

Comment lire un bilan comptable et l’interpréter facilement

Dans ce qui suit on va apprendre comment lire un bilan comptable.S’il a longtemps été d’usage de dire que l’actif du bilan comptable d’une entreprise correspond

Les immobilisations produites par l’entreprise

Une entreprise qui dispose des moyens et des compétences nécessaires peut produire elle-même des immobilisations qu’elle utilisera dans le cadre de son

L’acquisition des immobilisations en comptabilité

Les immobilisations sont des biens (ou des droits) destinés à demeurer durablement dans le patrimoine de l’entreprise. On distingue les immobilisations