La sortie des immobilisations de l’actif des entreprises peut avoir des causes diverses (remplacement, recherche de plus-value, rebut, etc.) Un bien cédé ne doit plus figurer dans l’actif immobilisé de l’entreprise. Il faut donc solder tous les comptes le concernant, y compris ceux qui relèvent de caractéristiques comptables particulières (amortissements dérogatoires). Le traitement comptable de la cession doit également intégrer les aspects liés à la TVA (cession imposable ou non, régularisations de TVA).

Cession d’immobilisations : Règles générales

La sortie d’un bien du patrimoine induit trois opérations comptables :

– la constatation du prix de cession (celui-ci est nul en cas de mise au rebut) ;

– la constatation de la sortie du bien de l’actif par annulation de sa valeur nette comptable déterminée à la date de l’opération.

Pour un bien amortissable, la valeur nette comptable s’entend comme la valeur d’origine diminuée du montant des amortissements depuis la date de mise en service jusqu’à la date de cession.

– Les éventuelles dépréciations doivent être reprises pour solde.

L’imposition du prix de cession à la TVA

La cession d’un bien mobilier d’investissement d’occasion est imposable à la TVA dès lors qu’il a ouvert droit à déduction lors de son acquisition.

La cession d’un immeuble est exonérée de TVA (sauf s’il s’agit d’une première vente dans les 5 ans de l’achèvement).

Comptabilisation de la cession d’immobilisation

Bien amortissable (sans dépréciation)

1. Constatation du prix de cession

Un matériel a été cédé au prix hors taxes de 5 000 €. Il a été acquis au prix de 25 000 €

2. Complément d’amortissements

Il est amorti pour 18 500 € avant la cession. La dotation complémentaire s’élève à 3 500 €

3. Constatation de la sortie d’actif

La valeur comptable est déterminée et inscrite au débit du compte 675.

Bien non amortissable

Le schéma comptable est identique à l’exception des amortissements. Si le bien cédé a fait au préalable l’objet d’une dépréciation, celle-ci doit être reprise puisque devenue sans objet. Elle est sans conséquence sur la comptabilisation de la cession ou sur la détermination du résultat comptable de cession.

En cas de cession partielle d’un ensemble de titres immobilisés conférant les mêmes droits, la valeur d’entrée de la fraction cédée est estimée au coût moyen pondéré ou, à défaut, en présumant que les titres conservés sont les derniers entrés (1er entré-1er sorti).

Exemple :

Le 15/10/N, une entreprise cède 5 000 titres BBP. Elle détient :

– 3 000 titres BBP acquis le 1/5/N–5 au prix unitaire de 60,00 € ;

– 4 000 titres BBP acquis le 1/8/N–3 au prix unitaire de 65,25 €.• Évaluation des titres cédés en appliquant la méthode CMP

Le CMP est égal à : [(3 000 × 60,00) + (4 000 × 65,25]/(3 000 + 4 000) = 63,00 €.

La sortie d’actif sera comptabilisée pour : 5 000 × 63,00 = 315 000 €.• Évaluation des titres cédés en appliquant la méthode 1er entré – 1er sorti

Les titres cédés sont :

– 3 000 titres acquis le 1/5/N-5 : 3 000 × 60,00 € = 180 000 € ;

– 2 000 titres acquis le 1/8/N-3 : 2 000 × 65,25 € = 130 500 €.

La sortie d’actif sera comptabilisée pour 310 500 €.

Les régularisations de TVA

Le régime du reversement de TVA sur cession de biens immeubles

La cession d’un immeuble est exonérée de TVA (sauf s’il s’agit d’une première vente dans les 5 ans de l’achèvement). En contrepartie, si la cession intervient avant le commencement de la dix-neuvième année qui suit celle de l’acquisition, le cédant est tenu de reverser un montant égal à un vingtième (immeuble acquis depuis le 1/1/1996) de la TVA initialement déduite par année ou fraction d’année écoulée depuis l’acquisition.

◆ Exemple (avec N – 6 ≥ 1996)

Une construction acquise le 2/10/N–6 au prix hors taxes de 100 000 e (TVA à 19,60 %) est cédée le 5/3/N.

La TVA à reverser est égale à : (100 000 × 19,60 %) × (20 – 7)/20e = 12 740 €.

Le régime des déductions complémentaires de TVA

Lorsqu’un bien, étant exclu du droit à déduction, n’a donné lieu à aucune déduction lors de son acquisition (véhicule de tourisme par exemple), la déduction peut (sur option) être pratiquée lors de la cession sous réserve de respecter trois conditions :

- la cession doit intervenir avant l’expiration du délai de régularisation, soit avant le commencement de la quatrième année suivant celle de l’acquisition ;

- la déduction initiale doit avoir été nulle (ou partielle dans certains cas qui ne sont pas à étudier ici) ;

- la cession doit être soumise à la TVA sur le prix total du bien.

La dernière condition suppose que l’acheteur soit en mesure de récupérer la TVA qui lui sera facturée sur la vente.

La déduction complémentaire est égale à la taxe non déduite lors de l’acquisition du bien diminuée d’un cinquième par année ou fraction d’année civile écoulée depuis la date d’acquisition.

◆ Exemple :

Un véhicule de tourisme acquis 20 000 e hors taxes (TVA à 19,60 %) le 1/10/N est revendu le 5/6/N+2 au prix de 5 000 € hors taxes (TVA à 19,60 %). Le cédant a exercé son option et la cession est soumise à TVA.

Le complément de déduction de TVA est égal à : (20 000 × 19,60 %) × (5 – 3)/5e = 1 568 €.

✎ Remarque :

La règle, du butoir, a été supprimée pour les cessions intervenues à compter du 19/10/2005. Le complément de déduction ne fait désormais plus l’objet d’une limitation.

Sur le plan comptable :

– le reversement de TVA constitue un élément du coût de l’immeuble à porter au débit du compte d’immobilisation concerné. La contrepartie est enregistrée au crédit du compte 4457 « État, TVA collectée » comme une dette envers le Trésor public.

– la déduction complémentaire de TVA constitue une réduction du coût de l’immobilisation à porter au crédit du compte d’immobilisation concerné. La contrepartie est enregistrée au débit du compte 44562 « État, TVA déductible sur immobilisations » comme une créance sur le Trésor public.

Cessions d’immobilisations ayant fait l’objet d’amortissements dérogatoires

Lorsque la cession intervient avant que la fin de la période d’amortissement du bien, il convient :

– de comptabiliser les amortissements dérogatoires (dotation ou reprise) pour l’exercice de cession ;

– de comptabiliser une reprise qui permettra de solder le compte 145 « Amortissements dérogatoires » pour l’immobilisation concernée.

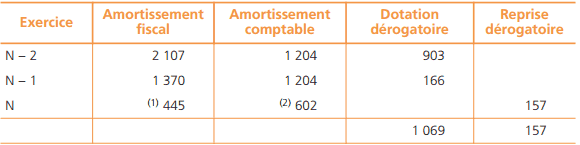

◆ Exemple

Une immobilisation acquise le 1/1/N–2 au prix de 6 020 e a été cédée le 1/7/N. Elle a été amortie selon le mode dégressif sur 5 ans (coefficient 1,75) en considérant que l’amortissement économique correspond à l’amortissement linéaire.

(1) (6 020 – 2 107 – 1 370) × 35 % × 6/12. (2) 6 020 × 20 % × 180/360.

Les écritures de cession (prix de cession, dotation complémentaire, sortie d’actif) seront complétées par les enregistrements suivants :

1. Reprise des amortissements dérogatoires pour N

2. Solde du compte 145 « Amortissements dérogatoires » : 1 069 – 157

✎ Remarque :

– les écritures 1 et 2 peuvent être réunies en un seul enregistrement pour un montant de 1 069 e, soit le solde du compte 145 à la clôture de l’exercice précédent.

– compte tenu des divergences entre amortissements fiscal et comptable, ce cas devrait être fréquent.