L’ analyse financière de l’activité comme objet du présent article porte sur l’examen du CPC et l’état des soldes de gestion et plus précisément sur le tableau de formation du résultat. A priori, il convient de souligner que deux présentations du compte de produits et de charges sont envisageables. Une présentation en compte où le CPC est l’équivalent d’un compte général qui regroupe plusieurs sous comptes en débit (charges) et au crédit (produits), et une présentation en liste où les comptes sont regroupés de façon à permettre d’apprécier la formation du résultat à ses différentes phases : cycles courant et non courant. Le PCGE préconise à cet effet, la présentation en liste telle que nous l’avons présentée dans le chapitre premier. L’étude du CPC suppose :

- la ventilation des produits et des charges en éléments d’exploitation, financiers, courants et non courants ;

- la maîtrise des différents soldes de gestion ;

- la capacité d’opérer les retraitements nécessaires pour la préparation d’un CPC reflétant au mieux l’activité de l’entreprise.

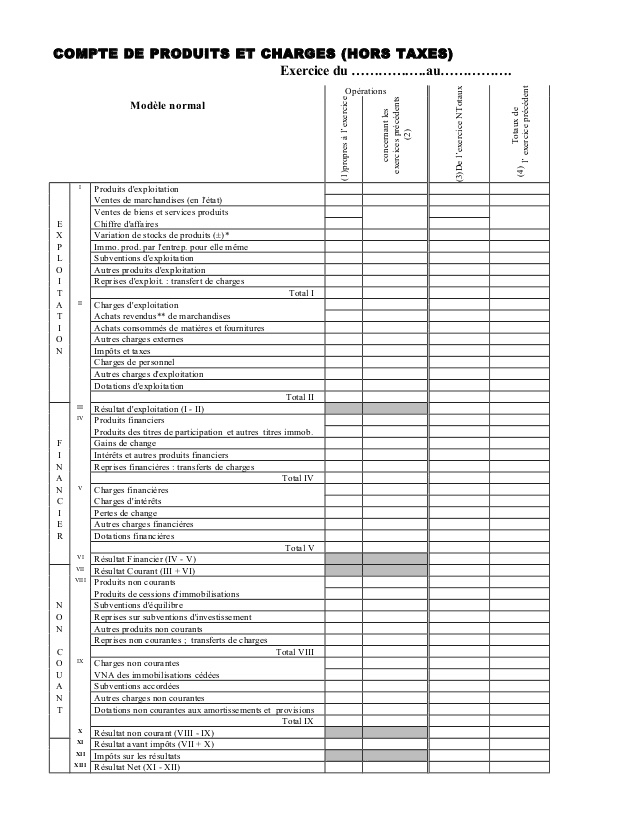

Compte de produits et charges (hors taxes)(modèle normal)

1) Variation de stocks: Stock final – Stock initial; augmentation (+) ; diminution (-)

2) Achats revendus ou achats consommés: achats – variation de stocks

Ce compte de produits et de charges présenté selon les normes comptables en vigueur présente certaines imperfections pour l’analyste financier (celui qui fait une analyse financière) et doit subir, à l’image du bilan, quelques retraitements en vue de répondre aux exigences de l’analyse financière.

Pour ce faire, les retraitements nécessaires portant sur le CPC concernent : la sous-traitance, les charges relatives au personnel extérieur à l’entreprise, les subventions d’exploitation, les transferts de charges, les autres charges et les redevances de crédit-bail .

Analyse financière : Retraitements des postes du compte de produits et charges (cpc)

La richesse des informations apportées par le CPC est incontestée, toutefois afin d’obtenir des indicateurs pertinents, il est nécessaire d’opérer des retraitements de certains postes du CPC à condition que leur montant soit significatif.

Ces retraitements portent sur : la sous-traitance, les charges relatives au personnel extérieur à l’entreprise, les subventions d’exploitation, les transferts de charges, les redevances de crédit-bail, les impôts et taxes, etc.

La sous-traitance

Au niveau comptable le produit de vente de la sous traitance est enregistré dans le compte de produits et de charges dans le poste 712. ventes de produits et de services produits.

Afin d’avoir une idée claire sur l’activité économique réelle de l’entreprise, il est recommandé de ne pas inclure la sous-traitance dans le calcul de la consommation et la production de l’exercice, lorsque cette sous-traitance n’a pas entraîné de valeur ajoutée significative, créée par la structure propre de l’entreprise.

Dans ce cas, le produit de la sous-traitance est considéré comme un produit accessoire et figurera au niveau des autres produits d’exploitation.

Toutefois, lorsque l’activité de l’entreprise est basée entièrement sur la sous-traitance elle doit être prise totalement en considération.

Les rémunérations du personnel extérieur à l’entreprise

Comptablement, le personnel extérieur à l’entreprise comprend le personnel intérimaire, le personnel occasionnel et le personnel détaché ou prêté à l’entreprise et les charges y afférentes sont considérées comme des autres charges externes.

Du point de vue économique ce type de personnel a contribué à la formation de la valeur ajoutée de l’entreprise au même titre que celui de l’entreprise et son coût devrait par conséquent être ajouté aux charges de personnel de l’entreprise et retranché des charges externes.

Les subventions d’exploitation

Les subventions d’exploitation lorsqu’elles constituent un complément du prix de vente elles doivent être ajoutées

au chiffre d’affaires. En effet, ces subventions représentent bien la contrepartie accordée aux entreprises obligées, par voie réglementaire, de vendre à un prix de vente plus bas que celui du prix de revient économique.

Toutefois, lorsqu’elles constituent une contribution à la couverture des charges d’exploitation, elles doivent être considérées comme telles et elles restent dans leur compte d’origine.

Les transferts de charges

Les transferts de charges constituent des reprises sur charges ,d’exploitation, financières et non courantes. Lors du calcul des soldes de gestion, ces transferts de charges ne sont pris en considération qu’après le calcul de l’excédent brut d’exploitation (EBE).

Or afin de respecter la symétrie de l’analyse financière entre les produits et les charges, il serait souhaitable, dans la mesure où les corrections sont significatives et où l’on dispose d’informations suffisantes, de déduire ces montants de ceux des charges correspondantes.

Les redevances de crédit-bail

Le crédit-bail est assimilé à un emprunt auquel fait recours l’entreprise pour financer ses immobilisations. Au niveau du CPC, les redevances de crédit-bail sont ainsi ventilées entre les dotations aux amortissements et les charges d’intérêts.

Au niveau du bilan, ce retraitement donne lieu à la constatation de l’immobilisation avec sa valeur d’origine et sa contrepartie est constatée au niveau des dettes de financement.

Les retraitements liés à la nature de l’activité

Malgré l’existence de plans comptables sectoriels, la norme générale comptable ne permet pas toujours la réalisation immédiate d’une analyse financière. La prise en considération de la nature de l’activité et la maîtrise des éléments constitutifs de ce qui est courant et non courant, de ce qui est exploitation et financier est un préalable indispensable à l’interprétation des composantes du résultat et à l’appréciation des performances de l’entreprise.

Analyse financière : L’état des soldes de gestion et le tableau de formation du résultat

L’état des soldes de gestion

NOTA : Cette présentation est une présentation comptable. La version retenue par l’analyste financier est la version retraitée du CPC.

Comme le montre le tableau de formation des résultats, les soldes de gestion peuvent être déterminés en cascade. Ainsi deux grandes catégories d’indicateurs de performances sont à distinguer au niveau de l’état des soldes de gestion à savoir : les indicateurs d’activité et les indicateurs de rentabilité.

1. Les indicateurs d’activité

Un des éléments les plus importants de l’activité de l’entreprise et qui n’apparaît pas dans le tableau de formation des résultats est celui du chiffre d’affaires. Ce dernier englobe les ventes de marchandises en l’état ainsi que les biens et les services produits par l’entreprise.

Chiffre affaires = ventes de marchandises en l’état + ventes de biens et de services produits

Le chiffre d’affaires traduit le volume des affaires réalisées avec les tiers à l’occasion de l’activité économique.Pour le calcul du chiffre d’affaires, les subventions d’exploitation doivent y être intégrées lorsqu’elles compensent des contraintes imposées au prix de vente.

Il en est de même pour les redevances sur brevets, marques, droits et valeurs similaires qui constituent pour certaines entreprises une composante réelle du chiffre d’affaires.

Le chiffre d’affaires est un indicateur de l’activité externe qui traduit le volume et l’importance des affaires de l’entreprise. C’est le premier indicateur qui intéresse les partenaires tant financiers que commerciaux. Il est à l’origine des résultats dégagés par l’entreprise.

Toutefois, l’importance du chiffre d’affaires n’est pas toujours synonyme de rentabilité. Cette dernière doit être analysée en approfondissant l’analyse financière à travers les autres indicateurs du tableau de formation des résultats.

Pour l’analyste financier, il doit :

– étudier les évolutions prévisionnelles du chiffre d’affaires,

– expliquer les variations de ce chiffre d’affaires,

– et préciser son origine.

Marge brute sur ventes en l’état= ventes de marchandises en l’état-achats revendus des marchandises

Le concept de marge brute sur ventes en l’état s’applique aux entreprises commerciales qui revendent leurs marchandises sans transformation.

Il s’applique également aux entreprises industrielles dont une partie de leur activité est commerciale dans la mesure où elles revendent les marchandises achetées en l’état sans subir de transformation. Elle constitue le supplément de valeur apportée par l’entreprise dans le circuit de commercialisation.

Les ressources d’exploitation des entreprises commerciales proviennent essentiellement de l’excédent des ventes de marchandises sur le coût d’achat des marchandises revendues en l’état (611).

Rappelons que le coût d’achat des marchandises revendues en l’état est égal aux achats revendus de marchandises + ou- variation des stocks de marchandises (6114).

Au niveau de l’analyse financière de l’activité, il est souhaitable de calculer un taux de marge (hors taxes).

Taux de marge = Marge brute sur ventes en l’état/Ventes de marchandises

Ce taux de marge doit être du même ordre de grandeur au niveau de toutes les entreprises d’un même secteur d’activité.

Production de l’exercice = ventes de biens et services produits + variation de stocks de produits + immobilisations produites par l’entreprise pour elle-même

La notion de production est réservée aux entreprises ayant une activité de fabrication et de transformation de biens et de services.

C’est un concept mieux adapté que celui du chiffre d’affaires. Il permet, surtout pour les entreprises à cycle de production long de faire apparaître, en plus de ce qui a été produit et vendu, ce qui a été stocké, ainsi que ce qui a été immobilisé pour les utilisations propres de l’entreprise.

Ce solde prend en considération l’ensemble des biens et services produits par une entreprise industrielle ou commerciale durant un exercice donné, quelque soit leur destination : ventes, stocks ou immobilisations. Cependant, du fait que les composantes de la production ne sont pas homogènes :

- les ventes de biens et services produits, évaluées au prix de vente (hors taxes),

- la variation des stocks de produits ainsi que les immobilisations produites par l’entreprise pour elle-même, évaluées au coût de production.

Lorsque ses différences sont significatives, l’analyste doit opérer des ajustements extra – comptables en ajoutant aux éléments évalués au coût de revient la marge théorique en vue d’assurer l’homogénéité des grandeurs composant ce solde.

Les entreprises qui reçoivent des subventions au titre de leurs ventes de biens produits doivent intégrer ces subventions dans les dites ventes.

A ce niveau, l’analyste doit surveiller les variations des stocks de biens produits afin de déceler les problèmes de mévente.

ATTENTION :

Une variation des stocks de produits traduit :

– soit une mévente,

– soit une augmentation des coûts (d’où une variation élevée),

– soit une gestion déficiente des stocks et des encours,

– soit un changement de méthode d’évaluation.

L’importance des immobilisations produites par l’entreprise pour elle-même traduisent soit une situation d’investissement et de croissance que vit l’entreprise, soit une partie du chiffre d’affaires que l’entreprise n’a pas déclaré et la détourne à travers le compte des immobilisations produites par l’entreprise pour elle-même en vue de les immobiliser et les récupérer ultérieurement en tant que dotations aux amortissements.

L’analyste financier doit :

– étudier le contenu de cette production : en valeur absolue, en valeur relative et la comparer au chiffre d’affaires.

– examiner en profondeur le contenu de la production et préciser son origine.

Consommation de l’exercice = achats consommes de matières et de fournitures + autres charges externes

La consommation de l’exercice comprend l’ensemble des charges consommables en provenance des tiers et qui sont nécessaires à l’aboutissement de l’activité de production de l’entreprise y compris les achats de sous-traitance.

Cela suppose également que les charges relatives aux rémunérations du personnel occasionnel, intérimaire ou prêté à l’entreprise et aux redevances de crédit-bail sont déjà retraitées ainsi qu’il a été exposé plus haut.

Au niveau de l’analyse financière, il est recommandé de prendre en compte les diverses composantes et être très attentif quant à l’évaluation du poids des services extérieurs. La consommation de l’exercice permet d’aboutir au calcul de la valeur ajoutée.

Valeur ajoutée = marge brute sur ventes en l’état + production de l’exercice – consommation de l’exercice

L’importance de ce solde est reconnue par tous les analystes. La valeur ajoutée constitue la survaleur apportée par l’entreprise aux matières et fournitures ayant subi une transformation ou aux achats revendus. Elle mesure ce que l’entreprise ajoute par son activité dans le circuit économique. C’est en fait, le « plus » apporté au produit par le fonctionnement interne de l’entreprise.

Économiquement parlant, la valeur ajoutée mesure la contribution que l’entreprise et son personnel apportent à la formation du PIB (produit intérieur brut). Au niveau de l’entreprise cela traduit la richesse produite par cette dernière. C’est la valeur ajoutée qui va permettre la rémunération de l’ensemble des facteurs qui interviennent dans la production.

C’est un bon indicateur de la rentabilité potentielle de l’entreprise, puisque c’est de la valeur ajoutée que découle l’ensemble des indicateurs de rentabilité au niveau de l’état des soldes de gestion.

Toutefois, une forte valeur ajoutée n’implique pas forcément une forte rentabilité, c’est ce qu’il convient de dégager à travers l’ensemble des autres indicateurs. Les facteurs de production comme le personnel et les immobilisations ou les emprunts ne sont pas encore rémunérés. C’est de leur importance que découle la rentabilité ou non de l’entreprise.

Important :

Lors de l’analyse financière des autres indicateurs, il faut prêter une attention particulière à la consommation de cette valeur ajoutée surtout par la masse salariale et les charges financières. Il faut également utiliser les ratios les plus significatifs pour expliquer comment la V.A a été produite et comment elle a été utilisée. Enfin, pour l’appréciation globale de l’activité de l’entreprise, l’analyste financier doit :

– replacer l’activité dans son contexte général et sectoriel,

– tenir compte de la conjoncture spécifique et générale,

– comparer les évolutions passées ou prévisionnelles par rapport à celles du secteur d’activité.

Les indicateurs de rentabilité

Après détermination de la valeur ajoutée, cette dernière est partagée entre :

- le personnel de l’entreprise en tant qu’appointements et salaires ou charges sociales ;

- l’état, en tant qu’impôts directs et indirects ;

- les actionnaires ou les apporteurs de capitaux de manière générale. La valeur ajoutée rémunère les apporteurs de capitaux d’emprunts à travers le versement des intérêts et les actionnaires par le versement de dividendes.

- L’entreprise elle-même à travers la compensation de la dépréciation et de l’usure des biens constituant les actifs de l’entreprise par le biais des dotations aux amortissements et aux provisions.

Le premier indicateur de rentabilité est celui de l’excédent brut d’exploitation. Lorsque ce dernier est positif, il est appelé ainsi. Cependant, lorsqu’il est négatif, il est qualifié d’insuffisance brute d’exploitation.

L’EBE ou l’IBE est une approche du résultat de l’entreprise. Il est déterminé à partir de la valeur ajoutée et avant toute influence des décisions financières ou fiscales de l’entreprise.

Ce résultat est calculé avant déduction des dotations d’exploitation aux amortissements et aux provisions, d’où le qualificatif de « brut ».

Excèdent brut d’exploitation ou insuffisance brute d’exploitation= valeur ajoutée+subventions d’exploitation (*)-impôts et taxes- charges de personnel

(*) si elles n’ont pas été intégrées au niveau des ventes de biens et services produits.

L’EBE demeure un indicateur pivot de la performance économique de l’entreprise. Du moment qu’il est indépendant des politiques d’amortissement, de provision, d’endettement et des éléments exceptionnels, l’EBE ne subit pas les distorsions variant d’une entreprise à l’autre et reste l’indicateur de performance le plus pertinent permettant des comparaisons interentreprises et intra sectorielles.

Le solde du résultat d’exploitation est capital dans l’appréciation de l’enrichissement (ou l’appauvrissement) net généré par l’exploitation. Ce solde est déterminé après incorporation de l’ensemble des produits et charges d’exploitation avant toute influence des décisions financières de l’entreprise.

Dans le cas marocain, l’entreprise qui est en phase d’investissement, les premières années qui suivent cet investissement même avec la pratique de l’amortissement dégressif, cette pratique fiscale n’a aucune influence sur le résultat d’exploitation dans la mesure où les dotations pour amortissements dérogatoires sont comptabilisées parmi les charges non courantes et feront l’objet de reprises ultérieurement.

De ce fait le résultat d’exploitation reste indépendant de toute mesure fiscale de quelque nature qu’elle soit et demeure un indicateur de grande importance pour les gestionnaires.

Résultat courant = résultat d’exploitation + résultat financier

Il convient de préciser au préalable que le résultat financier est le solde résultant de la différence entre les produits financiers et les charges financières. Ce résultat est très composite et son interprétation mérite un examen minutieux des comptes qui composent les charges et les produits financiers.

Autrement dit, il est possible de revenir sur une comparaison entre gains et pertes de change par exemple ou entre charges d’intérêts et produits financiers et ainsi de suite.

Le résultat courant est de ce fait le résultat obtenu après prise en considération des opérations financières de l’entreprise. Il résulte des opérations d’exploitation et des opérations financières sans tenir compte des éléments non courants. C’est un résultat qui exprime de façon claire et nette la qualité de la politique financière de l’entreprise et son influence sur le résultat global de l’entreprise.

Le résultat courant est ainsi le résultat généré par l’activité courante de l’entreprise tout en tenant compte de l’incidence des décisions financières. Il est composé de la somme des résultats d’exploitation et financier.

Le résultat courant s’oppose au résultat non courant, dans la mesure où le premier résulte des opérations ordinaires d’exploitation et de financement, alors que le second résulte des opérations non répétitives qui revêtent un caractère exceptionnel et sur lesquelles l’entreprise n’a que peu de maîtrise.

La somme des résultats courant et non courant donne un résultat avant impôt. Ce résultat détermine la richesse produite par l’entreprise y compris celle qui part vers l’état. Cette richesse qui n’est que la résultante de la valeur ajoutée comme premier indicateur de résultat potentiel.

Résultat net de l’exercice=résultat courant+résultat non courant-impôt sur le résultat

Le résultat de l’exercice fait apparaître ce qui reste au niveau de l’entreprise après la répartition qui est faite entre les principaux intéressés à savoir : l’état et le personnel.

Les associés disposent ainsi du bénéfice net qui fera l’objet d’une nouvelle répartition au niveau de l’entreprise entre réserves, reports et dividendes.

Le résultat de l’exercice bénéficie d’une grande diffusion auprès des tiers et il demeure le meilleur indicateur de la rentabilité de l’entreprise. Toutefois, sa signification est altérée par son caractère composite : des éléments courants et non courants.

Cependant, une entreprise est considérée comme potentiellement rentable si son résultat net provient en grande majorité des éléments courants voire des éléments d’exploitation.

Le résultat obtenu à cet égard est un résultat comptable. C’est ce dernier qui sera retraité afin de déterminer le résultat fiscal, base de calcul de l’impôt sur le résultat.

Analyse financière : La capacité d’autofinancement et l’autofinancement(caf)

En fait, l’analyste financier doit se pencher non seulement sur le résultat en tant que grandeur comptable ou financière, mais sur l’ensemble des sommes d’argent qui, à l’issue de l’exercice, resteront au niveau de l’entreprise. C’est ce qu’on appelle la capacité d’autofinancement.

Le résultat comptable est en fin de compte la base du calcul de la capacité d’autofinancement de l’entreprise (CAF) et de l’autofinancement.

Cette capacité d’autofinancement ne restera pas entièrement dans l’entreprise, une partie sera distribuée pour assurer la rémunération des apporteurs du capital.

Sur cette base, nous pouvons définir la CAF comme étant l’ensemble des ressources internes que l’entreprise pourrait consacrer à l’autofinancement.

Pour le calcul de la CAF, le CGNC préconise la formule additive. Toutefois, il existe une deuxième formule de calcul qualifiée de soustractive.

Capacité d’autofinancement =

1 Résultat de l’exercice (bénéfice +, perte -)

2 + Dotations d’exploitation (à l’exclusion des dotations relatives aux actifs et passifs circulants et à la trésorerie)

3 + Dotations financières (à l’exclusion des dotations relatives aux actifs et passifs circulants et à la trésorerie)

4 + Dotations non courantes (à l’exclusion des dotations relatives aux actifs et passifs circulants et à la trésorerie)

5 – Reprises d’exploitation (à l’exclusion des reprises relatives aux actifs et passifs circulants et à la trésorerie)

6 – Reprises financières (à l’exclusion des reprises relatives aux actifs et passifs circulants et à la trésorerie)

7 – Reprises non courantes (à l’exclusion des reprises relatives aux actifs et passifs circulants et à la trésorerie) et compte tenu des reprises sur subventions des investissements

8 – Produits de cession des actifs immobilisés

9 + Valeurs nettes d’amortissements des immobilisations cédées

La détermination schématique de la CAF est faite de la façon suivante:

Capacité d’autofinancement = résultat de l’exercice+dotations (exploitation, financières et non courantes hors éléments circulants) – reprises (exploitation, financières et non courantes hors éléments circulants) – produits de cession des actifs immobilises + valeurs nettes d’amortissement des immobilisations cédées

Selon cette logique, les éléments qui entrent dans le calcul de la CAF sont :

D’un côté, les charges non décaissables comprenant les dotations aux amortissements et aux provisions et les valeurs nettes des amortissements des immobilisations cédées. Ces charges sont qualifiées de charges calculées.

D’un autre côté, les produits non encaissables comprenant les reprises d’exploitation, financières et non courantes. Ces produits sont qualifiés de produits calculés.

D’un troisième côté, les produits de cessions des immobilisations cédées. Sur cette base, la CAF peut être définie comme étant la différence entre les produits encaissables et les charges décaissables.

Selon la formule soustractive la capacité d’autofinancement est égale à:

EBE ou Insuffisance Brute d’Exploitation IBE

+ Transferts de charges d’exploitation

+ Autres produits d’exploitation (2)

– Autres charges d’exploitation (1)

+/- Profits ou pertes sur opérations faites en commun

+ produits financiers (2)

– Charges financières (1)

+ Produits non courants (2)

– Charges non courantes (1)

– Impôts sur le résultat.

(1) à l’exclusion des dotations (Exploitation, Financières et non courantes hors éléments circulants)

(2) à l’exclusion des reprises Exploitation, Financières et non courantes hors éléments circulants)

Une fois les bénéfices distribués, ils sont déduits de la capacité d’autofinancement et on retrouve l’autofinancement net de l’entreprise.

AUTOFINANCEMENT = CAF – Bénéfices distribués

Voila c’est tout, si vous avez aimé ce cours d’ analyse financière merci de le partager.

Laisser un commentaire