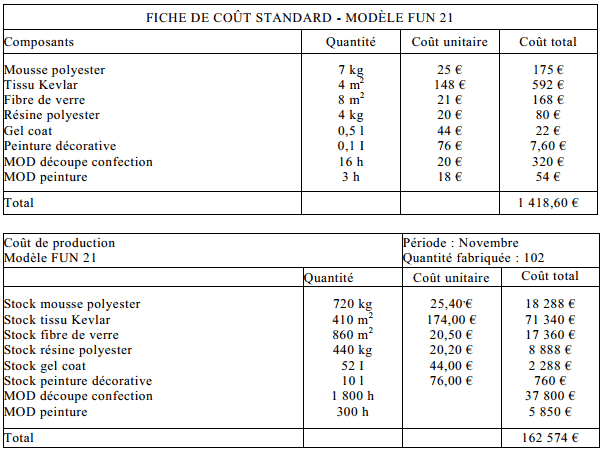

Pour consulter le cours visitez « Le contrôle budgétaire:Cours avec exercice corrigé » . La société FUN fabrique dans l’un de ses ateliers des flotteurs de planche à voile de compétition au moyen de techniques artisanales mises en œuvre par des ouvriers hautement qualifiés. La fiche de coût standard du modèle FUN 21 vous est présentée en annexe. Les prévisions de production pour le mois de novembre s’élèvent pour cet atelier à 108 unités.

A l’aide des informations présentées en annexe :

- Calculez les écarts du coût préétabli par rapport à la production réelle.

- Calculez l’écart sur volume de production de cet atelier pour novembre.

- Analyser les écarts les plus significatifs:

tissu kevlar,

main-d’œuvre découpe confection. - Le prix de vente prévu du modèle Fun 21 est fixé à 1 799 €, en fait, le prix de vente moyen constaté au mois de novembre a été de 1 660 €.

a. Calculez l’écart global sur CA, puis décomposez cet écart en deux sous-écarts.

b. Calculez l’écart sur marge, puis décomposez cet écart en deux sous-écarts.

c. Calculez l’écart sur résultat, et vérifiez la relation E S/Résultat = E S/ Marge + E S/Cout

Annexe:

Corrigé de l’exercice :

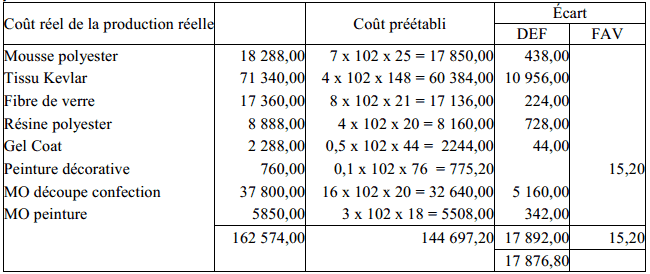

1. Calculez l’écart/CP par rapport à la production réelle et décomposez cet écart par élément de coût.

2. Calculez l’écart sur volume de production de cet atelier pour Novembre

Volume réel : 102

Volume prévu : 108

Différence: – 6 x 1 418,60 (CP unitaire) = – 8 511,60

3. Analyse les écarts

analyse écart/tissu Kevlar

coût réel: 71 340

coût préétabli de la production réelle: 60 384 défavorable = 10 956

s/coût (174 € – 148 €) x 410 = + 10660 défavorable

s/quantité (410 m² – (4 m² x 102)) x 148 €/m² = + 296 défavorable

écart/MO découpe confection

coût réel 37 800

coût préétabli de la production réelle: 32 640 défavorable = 5 160

s/coût: ((37 800/1 800) – 20) 1 800 = 1 800 défavorable

s/quantité: (1 800 – (102 x 16)) 20 = 3 360 défavorable

4. Calculez l’écart sur marge totale, puis décomposez cet écart en deux sous écarts

Écarts total de marge = EG

EG = (1 660 – 1 418,60) x 102 – (1 799 – 1 418,60) x 108= – 16 460,40 défavorable

Écart sur volume = (102 – 108) (1 799 – 1 418,60) = – 2 282,40 défavorable

Écart sur marge unitaire = (241,40 – 380,40) x 102 = – 14 178 défavorable

J »AI BIEN APPRECIE LA METHODE DONT VOUS PRESENTEZ LES COURS.

je suis un étudiant et je suis à la recherche des exercices pour pouvoir rélever mon niveau en comptabilié car j’avais eu le bac g2

J’AI BIEN APPRÉCIE VOTRE TECHNIQUE POUR NOUR AIDER DANS NOS PARCOURS TECHNIQUE ET PROFESSIONNEL

Bonjour,

Tout d’abord merci pour ce contenu. Ensuite, je crois avoir détecté une erreur dans votre exercice.

Vous dites dans votre cours que l’écart sur quantité est égale à (Qr– Qp) x Cp. Or dans votre exercice pour l’analyse écart/tissu Kevlar vous dites : s/quantité (410 m² – (4 m² x 102)) x 148 €/m² ce qui, à mon sens, revient à dire que l’écart sur quantité est égale à (Qr – Qpb) x Cp, Qpb étant la quantité prévue pour la production réelle. Je pense que l’on aurait utiliser 108 et non 102 dans ce calcul car 108 est la production prévue.

Cordialement

Il sied vraiment de réputer la manière dont vous nous fournissez les améliorations en comptabilité.vraiement, irréprochable

Je recherche des exercices performants pour améliorer ma connaissance suivie de corriger en cas de difficulté pour pouvoir jeter un coup d’oeil. Merci !

Bonjour,

je cherche le calcule pour la question 4 C

c. Calculez l’écart sur résultat, et vérifiez la relation E S/Résultat = E S/ Marge + E S/Cout

Si vous avez quelque chose pour m’aider