Le financement de l’entreprise peut être d’origine externe (emprunts, apports en capital, etc.) ou interne. L’entreprise peut dégager des ressources de financement grâce à son activité propre. Cette possibilité est mesurée par la capacité d’autofinancement. La capacité d’autofinancement se calcule à partir du compte de résultat et est égale, pour un exercice comptable, à la différence entre :

– l’ensemble des produits encaissés ou encaissables ;

– l’ensemble des charges décaissées ou décaissables.

Elle représente donc le potentiel de ressources générées par les opérations d’exploitation, financières et exceptionnelles (hors opérations en capital) de l’entreprise. C’est une source de financement que l’entreprise génère par sa propre activité.

Comme son nom le suggère, elle exprime l’aptitude de l’entreprise à financer elle même ses besoins, soit :

- au financement du maintien ou du renouvellement de l’outil de production ;

- à la couverture des pertes probables sur actifs et des risques et charges encourus ;

- à la rémunération du capital (dividendes) ;

- au financement de la croissance, soit par le financement des investissements, soit par une contribution au remboursement des emprunts.

Remarque

La CAF ne mesure pas une performance ou une rentabilité de l’entreprise. Son intérêt principal est constitué par son rôle dans le financement des emplois de l’entreprise .

La capacité d’autofinancement (CAF) peut être définie comme la différence entre les produits encaissables et les charges décaissables . La CAF est un flux potentiel de trésorerie (flux de fonds) généré par l’activité de l’entreprise. Elle représente une ressource de financement d’origine interne.

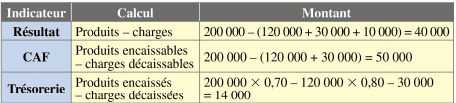

Illustrons le concept de CAF à partir d’un exemple :

• ventes de marchandises : 200 000 dont 70 % réglés comptant ;

• achats de marchandises : 120 000 dont 80 % réglés comptant ;

•frais de personnel : 30 000 payés ;

• dotation aux amortissements : 10 000 .

Le cas particulier des produits des cessions d’éléments d’actaif

Les produits des cessions d’éléments d’actif (compte 775) constituent bien des produits encaissables. Ils devraient donc être pris en compte pour le calcul de la CAF. Toutefois, ils sont exclus du calcul de la CAF pour les raisons suivantes :

- la CAF ne prend en compte que les opérations de gestion courante. Elle exclut les opérations exceptionnelles en capital relatives aux cessions d’immobilisations ;

- les cessions d’immobilisations relèvent de la fonction investissement. En isolant les produits de cessions et en les rapprochant des acquisitions d’immobilisations, on fait apparaître l’investissement net.

Utilité de capacité d’autofinancement (CAF)

La CAF est la partie de la valeur ajoutée qui revient à l’entreprise et à ses associés. Elle sert à financer les investissements de l’entreprise, maintenir le potentiel économique de l’entreprise, rémunérer les associés (CAF- dividendes = autofinancement) et rembourser les dettes financières.

Détermination de la capacité d’autofinancement

À partir de l’excédent brut d’exploitation

La capacité d’autofinancement peut être déterminée à partir du compte de résultat de l’entreprise mais également à partir d’une balance des comptes (charges et produits) :

Les produits et les charges qui ne sont pas retenus sont :

– les produits et les charges calculés : dotations et reprises pour les amortissements, dépréciations et provisions, quote-part de subvention virée au résultat, valeurs comptables des éléments d’actif cédés ;

– les produits des cessions d’éléments d’actif qui constituent pourtant des produits encaissables mais que le Plan comptable général distingue de la capacité d’autofinancement car ils relèvent de la fonction d’investissement et seront, notamment dans le tableau de financement , rapprochés des acquisitions d’immobilisations. Pour la capacité d’autofinancement, ils sont donc traités de la même

manière que des produits non encaissables (calculés).

Vérification à partir du résultat de l’exercice

Puisque le résultat est la différence entre tous les produits et toutes les charges, la capacité d’autofinancement peut également être déterminée à partir du résultat de l’exercice. Le résultat est majoré du montant des charges calculées et minoré du montant des produits calculés ou relatifs au cycle d’investissement (produits des cessions d’immobilisations) :

Application au cas de la société MÉTALUX (voir l’exercice )