Ci-après un exercice avec solution d’analyse comptable: L’entreprise «ALKARAMA-SA », spécialisée dans la production de consommables pour ordinateurs, met à votre disposition les documents suivants afin d’effectuer certains travaux d’analyse financière et d’exploitation relatifs à l’exercice 2013 :

Analyse comptable

Document N° 1 : Données financières

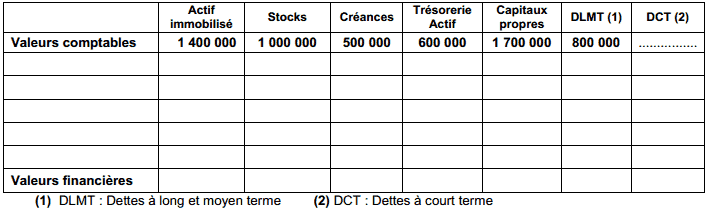

1. Extrait du bilan comptable au 31/12/2013

2. Informations sur la situation financière de l’entreprise au 31/12/2013

- La valeur nette d’amortissements de l’immobilisation en non-valeurs est de 60 000 DH.

- Le fonds commercial créé par l’entreprise est estimé à 400 000 DH.

- Le stock-outil est estimé à 200 000 DH.

- Une provision durable pour risques de 150 000 DH est jugée sans objet ; impôt sur les sociétés : 30%.

- 1 000 actions (titres et valeurs de placement), d’une valeur nette comptable de 100 000 DH, sont facilement cessibles.

Document N° 2 : Données d’exploitation

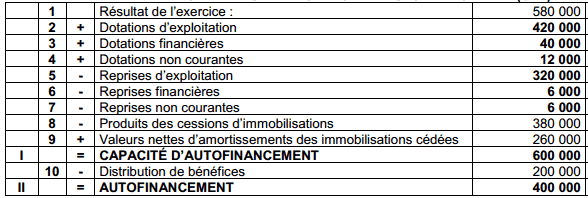

1. Extrait du compte de produits et charges du 01/01/2013 au 31/12/2013

- Résultat courant :……………… 720 000

- Résultat non courant : …………40 000

- Impôts sur les résultats : …….180 000

- Résultat net de l’exercice : …..580 000

2. Ventilation des dotations et des reprises de l’exercice 2013

3. Autres informations de l’exercice 2013

- Le taux de la marge sur coût variable est de 36%.

- Le coût variable pour l’exercice 2013 est de 3 200 000 DH.

- Le chiffre d’affaires est réparti régulièrement sur toute l’année

Annexe à remplir :

ANNEXE N° 1 : TABLEAU DES RECLASSEMENTS ET DES REDRESSEMENTS

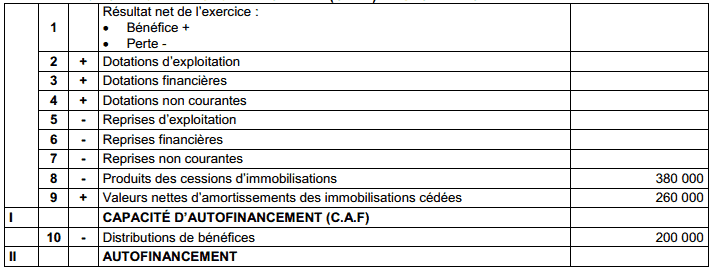

ANNEXE N° 2 : CAPACITÉ D’AUTOFINANCEMENT (C.A.F.) – AUTOFINANCEMENT

Travail à faire:

1.

a. Compléter le tableau des redressements et reclassements. Annexe n° 1

b. Calculer et interpréter :

- le fonds de roulement liquidité ;

- le ratio d’autonomie financière ;

- le ratio de solvabilité.

2 . Compléter le tableau de la capacité d’autofinancement. Annexe n° 2

3 .

a. Retrouver le résultat courant.

b. Présenter le tableau d’exploitation différentiel simplifié.

c. Calculer et interpréter :

- le seuil de rentabilité ;

- l’indice de sécurité.

Solution de l’exercice d’analyse comptable:

1.

a. Annexe n°1 : Tableau des redressements et reclassements

b. Calcul et interprétation

Fonds de roulement liquidité = 2 145 000 + 650 000 – 1 940 000 = 855 000 DH

Les ressources stables financent la totalité des emplois stables

Ratio d’autonomie financière = 2 145 000/(650 000 +1 045 000) = 1,26

Les capitaux propres sont supérieurs aux dettes. L’entreprise dispose d’une bonne autonomie financière

Ratio de solvabilité = (1 940 000 + 800 000 + 400 000 + 700 000)/(650 000 + 1 045 000) = 2,26

L’actif de l’entreprise permet de rembourser la totalité des dettes.

2. Annexe N° 6 : Extrait du tableau de la capacité d’autofinancement – CAF

3. a. Calcul du résultat courant

Résultat courant = 580 000 + 180 000 – 40 000 = 720 000

b. Tableau d’exploitation différentiel simplifié

c. Calcul et interprétation :

Seuil de rentabilité = 1 080 000/0,36 = 3 000 000

C’est le chiffre d’affaire pour lequel le résultat courant est nul

l’indice de sécurité =((5 000 000 – 3 000 000)/ 5 000 000) x 100 = 40%

L’entreprise peut baisser son chiffre d’affaires de 40% sans subir de perte

merci pour votre aide spécieux dont vous me faite part. svp dite moi ou est ce qu’on inscrit les prt de clients dans un bilan. merci

merci beaucoup l’ai bien compris ces exercices ;grâce a vous!!

Comment télécharger les exercices sur votre site?

Cliquez sur le bouton vert (logo imprimante) à droite de votre écran, ensuite cliquez sur pdf

Merci pour vos exercices bien explicite