Indépendamment du levier d’exploitation, se cumulant avec lui, l’analyse de la rentabilité financière met en évidence un mécanisme de levier financier. L’effet de levier financier (couramment appelé effet de levier tout court) désigne l’incidence favorable que peut exercer le recours à l’endettement sur la rentabilité financière de l’entreprise. On ne peut donc avancer, dans le diagnostic de la rentabilité des capitaux propres, qu’en analysant si l’effet de levier joue et de combien.

Rentabilité financière et levier financier (Présentation)

L’entreprise finance un ensemble d’emplois durables qui constituent son actif économique. Ces emplois dégagent un résultat global, le résultat économique, qui correspond comptablement au résultat d’exploitation. Celui-ci est avant intérêts et avant impôts.

Il sera donc réparti entre les prêteurs, l’impôt et le solde qui revient aux actionnaires. La rentabilité financière mesure le flux qui revient aux actionnaires par rapport aux capitaux propres qu’ils ont investis.

L’effet de levier consiste à profiter d’une rentabilité financière plus élevée que la rentabilité de l’ensemble des fonds investis. Le moyen d’y parvenir est de s’endetter, si du moins le coût de l’endettement est plus faible que la rentabilité économique.

Le surplus gagné par l’entreprise entre la rentabilité des investissements effectués à l’aide des dettes et leur coût, va profiter aux actionnaires.

Présentation de l’effet de levier

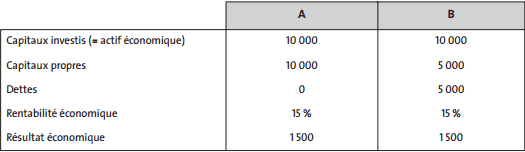

Considérons le cas de deux entreprises identiques en tous points, sauf en terme de recours à l’endettement. La société A n’est pas endettée, B est endettée à 50 % des capitaux investis.

La dette de l’entreprise B porte un taux d’intérêt moyen de 8 %. Connaissant le taux de l’impôt sur les bénéfices (33 1/3 %), on peut calculer le résultat net et la rentabilité financière pour les actionnaires.

La rentabilité financière plus élevée de la société B vient du recours à l’endettement. Cet avantage important conduit néanmoins à un risque plus élevé.

Le risque financier pour les actionnaires réside dans la variabilité du résultat net après impôts et donc de la rentabilité des capitaux propres. Ce risque financier est fonction croissante de l’endettement.

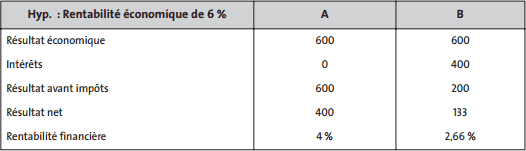

En reprenant le cas des entreprises A et B, supposons que, par suite d’une dégradation de la conjoncture, leur rentabilité économique passe de 15 % à 6 % .

La hiérarchie est inversée : la société A présente une rentabilité financière supérieure. Le recours à l’endettement entraîne une plus forte volatilité des bénéfices et de la rentabilité financière qui passe de 14,66 % à 2,66 %.

On remarque aussi que lorsque la rentabilité économique devient inférieure au coût de l’endettement, l’effet de levier financier s’inverse et abaisse la rentabilité financière qui devient inférieure à la rentabilité économique.

Rentabilité financière et levier financier (Formulation)

Introduisons les variables suivantes :

D : dettes financières

A : actif économique = C + D

Re : rentabilité économique = Résultat d’expl. /Actif économique

i : taux d’intérêt moyen

Rf : rentabilité financière = Résultat net/Capitaux propres

t : taux de l’impôt

Résultat net = (Résultat d’expl. – intérêts) × (1 – taux de l’impôt)

= (Re. A – i × D) x (1 – t)

Rentabilité financière = Résultat net/Capitaux propres = [( Re x A-i × D)(1-t )]/C

En simplifiant par A= C + D :

Rf = Re × (1-t)+D/C × (Re-i) × (1-t) = (1-t) × [Re + D/C × (Re-i)]

Il faut raisonner après impôt car les actionnaires perçoivent leur bénéfice après les décaissements liés à l’impôt.

Le premier terme de l’expression, Re × (1 – t), représente la rentabilité économique après impôts.

Ce taux est égal à la rentabilité financière si l’entreprise ne s’endette pas.

Le second terme correspond à l’effet de levier financier :

- l’effet de levier est positif si (Re – i) est positif, c’est-à-dire si la rentabilité économique est supérieure au coût de l’endettement. La rentabilité financière est alors augmentée par l’endettement ;

- à l’inverse, l’effet de levier est négatif si la rentabilité économique est inférieure au coût de l’endettement. Dans cette éventualité, la rentabilité financière devient inférieure à la rentabilité économique. C’est l’effet de massue ;

- l’ampleur de l’effet de levier – dans les deux sens – dépend du ratio D/C. Celui ci est connu ; il s’agit du ratio d’endettement ou levier d’endettement. L’effet de levier est donc clairement une fonction croissante de l’endettement de l’entreprise.

Rentabilité financière = Rentabilité économique + Effet de levier

La conclusion que l’on peut tirer d’un effet de levier positif au niveau de la politique d’endettement est simple, a priori l’entreprise a intérêt à s’endetter au maximum.

À la limite elle doit viser un endettement total et des capitaux propres insignifiants qui feraient tendre le rapport D/C vers l’infini. La rentabilité financière pourrait ainsi atteindre des niveaux extraordinaires ! En fait, il existe une limite à la capacité d’endettement des entreprises qui fait que les prêteurs sont réticents à financer une entreprise dont les capitaux propres sont trop faibles.

Une norme souvent citée en matière de structure d’endettement est que les dettes financières durables ne doivent pas dépasser les capitaux propres, ce qui limite le ratio D/C à 1.

En présence d’un levier positif, on peut donc s’attendre à ce que l’entreprise choisisse un ratio de levier de l’ordre de 1. Inversement, en cas d’effet de levier négatif, la direction minimise l’effet de massue en retenant D/C = 0, c’est-à-dire en se finançant uniquement par fonds propres.

L’analyse précédente prise au sens strict conduirait à des politiques d’endettement en terme de tout ou rien. Dans les faits, les choix sont plus contrastés car la décision relève d’un arbitrage rentabilité-risque qui est au cœur de la finance. Si un levier positif permet d’augmenter la rentabilité, on a vu qu’il en est de même du risque.

L’endettement accroît la volatilité des bénéfices nets de l’entreprise en augmentant la part des frais fixes qu’elle doit supporter.

Dans un monde incertain, la rentabilité économique de l’entreprise après impôt est une variable aléatoire dont la variabilité se mesure par son écart type.

Calculons la variabilité de la rentabilité financière σ f en utilisant la formule de l’effet de levier :

![]() En utilisant les propriétés de l’écart type, on obtient :

En utilisant les propriétés de l’écart type, on obtient :

σf = (1 + D/C) × σ[(1– t) × Re]

Le risque financier, mesuré par la volatilité de la rentabilité financière, augmente directement avec l’endettement de l’entreprise. Il est supérieur au risque économique après impôt (sauf en cas de dettes nulles), σe.

σf = (1 + D/C) × σe

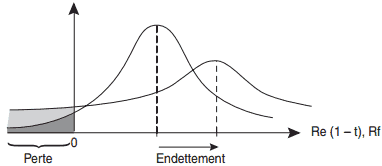

Pour une distribution donnée de la rentabilité économique après impôts, on peut calculer la probabilité que l’entreprise présente une rentabilité négative, c’est-à-dire qu’elle soit en perte économique. Cette probabilité correspond à l’aire hachurée sous la courbe.

La distribution de la rentabilité financière a une moyenne plus élevée, ainsi qu’une dispersion σf plus large. La probabilité que la rentabilité financière soit négative correspond à la surface grisée. Elle est plus grande, ce qui illustre bien l’accroissement du risque financier de pertes avec le niveau d’endettement de l’entreprise.

Risque financier et endettement

Confrontée à un accroissement du risque financier, même en cas de levier positif, une entreprise peut ainsi choisir une politique d’endettement intermédiaire qui traduira son arbitrage rentabilité-risque.

On peut utiliser une représentation graphique pour identifier la gamme de choix qui s’offre à l’entreprise.

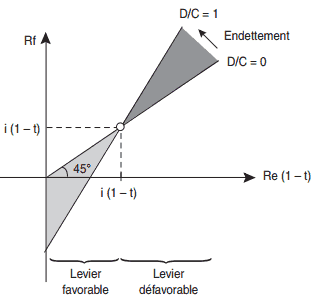

Chaque niveau d’endettement D/C caractérise une relation bien précise entre Re et Rf. Dans un système d’axe, il s’agit d’une droite d’équation :

Rf = (1+D/C) × (1-t) × Re – (1-t) × D/C × i

Si l’on considère la rentabilité économique, la pente de la droite est (1 + D/C).

Celle-ci est comprise entre 1 (pour D = 0) et 2 (pour D/C = 1), ayant alors atteint une borne supérieure.

Plus l’entreprise est endettée, plus la pente est marquée, expression d’un effet de levier de grande ampleur.

Les différents choix d’endettement constituent un faisceau de droites qui passent toutes par le point de coordonnées [i × (1 – t), i × (1 – t)].

Ce point correspond au cas particulier Re = i, où l’effet de levier ne joue ni négativement, ni positivement.

En cas de rentabilité économique faible (inférieure à i × (1 – t)), la rentabilité financière est d’autant plus négative que le levier D/C est élevé.

Le choix de la structure d’endettement revient à se situer sur une des droites possibles en prenant en compte l’aversion au risque financier des actionnaires de l’entreprise.

Choix d’endettement et effet de levier

Rentabilité financière et levier financier (Limites)

Une première interrogation que suggère l’analyse de l’effet de levier est de savoir si elle est applicable en cas d’endettement financier négatif, c’est-à-dire au cas où les placements financiers sont supérieurs aux dettes.

Le taux d’intérêt à prendre en considération est alors le taux moyen des placements financiers effectués par l’entreprise, p. La rentabilité financière nette pour les actionnaires est la moyenne pondérée des rentabilités de l’actif économique investi et des placements nets.

Il suffit de remplacer dans la formule de l’effet de levier la dette D par – P, le montant net des placements financiers, et le taux d’intérêt i par p.

Rf = Re × (1-t) – P/C × (Re -p) × (1-t)

On peut illustrer le cas d’une entreprise ayant un endettement net négatif par la situation du groupe alimentaire Bel en 1994. Sa rentabilité économique était de 18,9 % et sa rentabilité financière de 14,5 %.

L’explication ne vient pas d’un coût de l’endettement supérieur à 18,9 %, mais plus simplement de la situation de cette entreprise comme placeur net sur les marchés financiers.

Or, la rentabilité des placements sur le marché était faible, nettement plus faible que la rentabilité de l’outil industriel. Placer à un taux inférieur conduisait logiquement à diminuer la rentabilité économique de l’entreprise (1).

L’exemple précédent montre que les dettes qui doivent être prises dans l’analyse de l’effet de levier sont les dettes financières nettes de l’entreprise, c’est-à-dire les dettes diminuées des éventuels placements financiers.

Ce montant est donc négatif en cas de placements financiers nets. Dans le cas de figure où existent des placements, il faut tenir compte, dans l’estimation de l’effet de levier, des charges financières d’intérêt et des produits financiers d’intérêt.

Les dettes au passif à considérer sont l’ensemble des dettes financières porteuses d’intérêt, les dettes durables comme les concours bancaires de trésorerie.

Enfin, il faut souligner la limite du calcul de l’effet de levier qui fait référence à des taux de rentabilité comptable.

La première raison est technique : les données issues du bilan établi à la clôture de l’exercice ne sont pas forcément représentatives des encours moyens tout au long de l’exercice.

L’analyste financier, en cas de distorsion, corrigera les données bilantielles des opérations effectuées pour restituer un montant moyen ou prospectif de capitaux propres et de dettes.

La seconde raison, soulignée par Charreaux et Vernimmen, est que la formule de l’effet de levier est une « tautologie comptable » lorsqu’elle est appliquée à des données comptables.

L’effet de levier comptable ne constitue qu’un simple facteur explicatif de la rentabilité comptable des capitaux propres. Or, le taux de rentabilité comptable, qu’il s’agisse de rentabilité économique ou financière, est une pauvre mesure ex post qui ne correspond pas forcément au rendement exigé par les apporteurs de capitaux ex ante.

Le taux comptable de rentabilité financière et le taux de rentabilité économique, calculés sur des valeurs bilantielles, sont des taux qui ne relèvent pas de la finance car ils ne prennent pas en compte les deux paramètres fondamentaux que sont le risque et la valeur.

La formule de l’effet de levier calculé sur des bases comptables possède un sens de diagnostic ex post et de contrôle, sans plus. On ne peut la projeter dans le futur.

Pour estimer la relation entre rentabilité économique et rentabilité financière espérée, il faut impérativement faire référence à la notion de valeur de marché, et utiliser les taux de rentabilité exigés par les actionnaires et les prêteurs.

La théorie financière montre d’ailleurs que la relation de l’effet de levier, estimée avec des données adéquates, reste valable en se situant ex ante.

Votre bibliothèque de cours & exercices trés varié est un grand apport inestimable pour tous les professionnels et surtout les novices. Un grand merci avec un grand « G » à toute l’équipe qui ont participé à l’élaboration de tout ce travail.

MERCI INFINIMENT