Analyser les résultats d’exploitation n’est pas simple. Les notions de chiffre d’affaires et de bénéfice net nous sont familières mais les entreprises parlent de plus en plus souvent en termes d’ EBIT et d’ EBITDA ( earnings before interest, taxes, depreciation, and amortization) en Anglais.. Comment devons-nous interpréter ces notions que nous connaissons moins ?

Explication de l’ EBIT et EBITDA

Les concepts d’EBIT sont apparus dans le reporting financier international/anglo-saxon (IFRS et USGAAP). Les entreprises cotées en Bourse, surtout, connaissent bien ces critères depuis plusieurs années déjà.

EBIT

EBIT ou “Earnings Before interests and taxes” désigne le résultat avant intérêts et impôts. Conformément au compte de résultats belge, il peut donc approximativement être assimilé à ce que l’on appelle le bénéfice ou la perte d’exploitation.

En d’autres termes, ce critère de performance ne tient donc pas compte des effets de la structure du capital (capitaux propres ou financement externe) de l’entreprise, ni des impôts qui grèvent les résultats de l’entreprise.

En divisant ce résultat d’exploitation par le chiffre d’affaires, l’on obtient le taux de la marge bénéficiaire opérationnelle. De cette manière, il est possible de comparer facilement la rentabilité des activités opérationnelles entre différentes entreprises. Plus élevée est la marge bénéficiaire, plus rentables sont les activités de l’entreprise en question.

EBITDA

Passer de l’EBIT à l’EBITDA semble assez simple mais, dans ce cas, les deux lettres complémentaires impliquent un monde de différence. Les « D » et « A » désignent respectivement « Depreciation » et « Amortization » ; en d’autres termes, les éléments ne donnant pas lieu à des mouvements de trésorerie, c’est- à-dire les amortissements et les réductions de valeur sont exclus du critère.

L’EBITDA est donc la différence entre les revenus et les charges, comme l’achat de matières premières et les frais de personnel que supporte une entreprise pour fonctionner normalement. Pour l’octroi d’un prêt, les banques imposent généralement comme condition que le prêt ne peut excéder, par exemple, trois ou quatre fois l’EBITDA.

En excluant certains composants, ces deux critères peuvent donc donner une image faussée. Les entreprises peuvent afficher une explosion de leur EBIT et/ou EBITDA et donner l’impression que l’argent afflue de plus en plus.

Étant donné, par exemple, que l’on ne tient pas compte des paiements d’intérêts dans la base d’imposition, des charges d’intérêts énormes peuvent éventuellement compenser les revenus réalisés et l’entreprise peut réaliser une perte par solde (cf. le secteur des télécommunications avec le développement d’un réseau câblé pendant la vague internet).

Par souci d’exhaustivité, précisons que, même dans la pratique européenne du reporting financier, il n’existe pas de définition univoque des EBIT et EBITDA. Dès lors, les entreprises peuvent pour ainsi dire calculer ce critère comme elles l’entendent. On l’appelle aussi la marge opérationnelle productive (MOP).

L’EBITDA ne tient pas compte de l’investissement (des amortissements) ni du coût de l’endettement (des intérêts). L’EBITDA ou EBE est le résultat le plus économique, celui sur lequel on considère que vous avez un impact opérationnel direct car vous vendez, vous achetez, vous embauchez.

Distinguer l’EBITDA permet de montrer la performance économique réelle de l’entreprise : sa capacité à maîtriser son niveau de CA, ses achats et ses salaires.

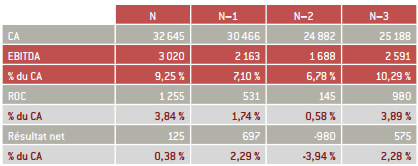

L’exemple ci-dessous montre une dégradation de l’EBITDA en N–1 et N–2. Cette dégradation peut être liée à l’augmentation du coût salarial (en lien, par exemple, avec l’ancienneté) ou du coût des achats (comme une hausse du prix de l’énergie) non répercutée sur les prix de vente.

En N, l’entreprise retrouve un EBITDA satisfaisant. Elle se fixe pour l’année suivante un objectif d’EBITDA à 10 % du CA qu’elle atteindra soit en augmentant ses prix de vente, soit en maîtrisant mieux ses achats et ses salaires.

EBITDA et performance de l’entreprise (en ke)

EBITDA = excédent brut d’exploitation (EBE) = marge opérationnelle productive (MOP)

Marge opérationnelle

La marge opérationnelle (MO) est le ratio du résultat opérationnel courant (ROC) sur le chiffre d’affaires. Ce ratio est exprimé en pourcentage ( MO= ROC/CA ).

Si une société a un CA de 16 000 K€ et un ROC de 2 500 K€, sa marge opérationnelle est d’environ 16 %. La marge opérationnelle correspond à un taux de performance économique. Une marge opérationnelle négative est signe de mauvaise santé de l’entreprise : son CA ne suffit pas à couvrir ses dépenses opérationnelles.

Plus la marge opérationnelle positive est importante, plus l’entreprise est en bonne santé et maîtrise ses coûts. D’où l’intérêt de limiter l’augmentation, voire de maîtriser les achats, les charges, les dotations aux amortissements et les provisions, et de vendre au bon prix !

Pouvons-nous calculer les EBit/EBitda simplement ?

Les deux notions n’apparaissent pas telles quelles dans la législation comptable belge. Compte tenu de l’importance croissante de ces critères, même pour les entreprises qui ne sont pas cotées en Bourse, la CNC (Commission des Normes Comptables) a toutefois rédigé une note concernant la définition des EBIT et EBITDA à partir du schéma des comptes annuels belges .

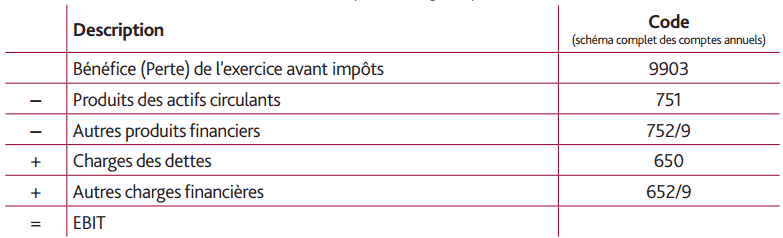

Comme indiqué précédemment, l’EBIT correspond en grande partie au bénéfice d’exploitation (ou à la perte d’exploitation) – code 9901 dans le schéma belge des comptes annuels. Néanmoins, cette comparaison n’est pas parfaite.

Les normes internationales de reporting financier ne tiennent pratiquement pas compte des résultats exceptionnels (produits/charges exceptionnels) et ce, contrairement à la législation comptable belge.

Pour la détermination de l’EBIT sur la base du compte de résultats belge, ces résultats exceptionnels doivent par conséquent être ajoutés à la base de calcul.

Dès lors, les bénéfices (pertes) de l’exercice avant impôts (code 9903 dans le schéma complet des comptes annuels) constituent une meilleure base. Naturellement, ceux-ci doivent encore être corrigés du résultat financier.

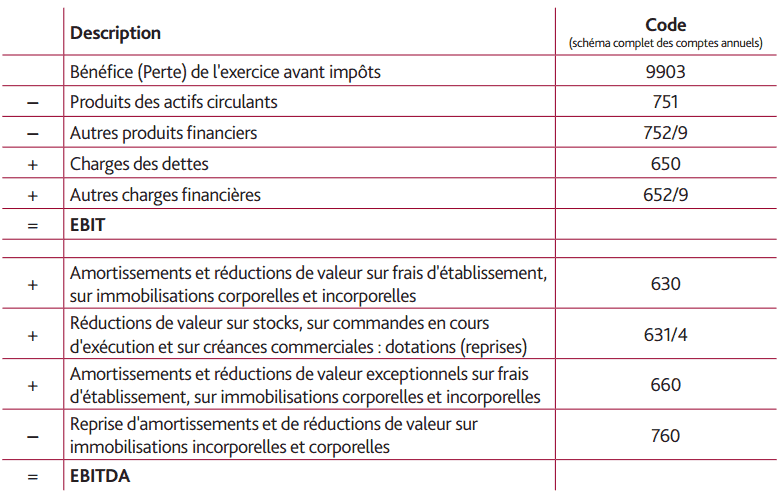

Le calcul de l’EBIT conformément au droit comptable belge se présente comme suit :

Le passage de l’EBIT à l’EBITDA se déroule comme suit :

L’excédent brut d’exploitation (EBE) ou EBITDA (earning before interest taxes depreciation)

EBE = EBITDA = valeur ajoutée – (salaires et charges de personnel)

Le poids des achats et des salaires est donc à prendre en compte pour analyser l’évolution de ce taux. Idéalement, ce taux augmente. L’EBE moyen est très différent d’un secteur d’activité à l’autre : grande distribution (5 %), industrie (10 à 15 %), énergie (25 %), télécoms (35 %).

Le résultat d’exploitation ou EBIT

EBIT = EBE – (dotations aux amortissements et provisions)

Ce résultat est impacté par les provisions ou investissements réalisés.

Un EBITDA positif signifie qu’une entreprise est rentable , par contre un EBITDA négatif signifie que l’entreprise n’est pas profitable au niveau opérationnel.

Avez-vous déjà entendu parler de REBit/REBitdA ?

Effectivement, il y a aussi la variante R… Ces notions quelque peu « mystérieuses » dans les résultats d’exploitation rapportés sont toutefois très comparables à l’EBIT et à l’EBITDA.

La seule différence est que, dans le calcul, il faut seulement tenir compte de la poursuite des activités au sein de l’entreprise. REBIT signifie « Recurring EBIT », et REBITDA « Recurring EBITDA ».

Concrètement, cela signifie que, lorsqu’une entreprise vend par exemple une division, les résultats sur l’exercice de cette division ne figurent plus dans le calcul des REBIT et REBITDA.

Merci à vous ! J’ai longtemps chercher la signification de EBIT sans succès. Grâce à vous, mes attentes sont comblés.

ce sont des concepts nouveau pour moi, merci pour cette richesse

EBITDA = Chiffre d’affaires annuel hors taxes — Achats et charges externes — Charges de personnel — Autres charges EBITDA = Resultat net comptable + Charges financieres + Impots et taxes + Dotations aux amortissements et provisions L’EBITDA est un solde intermediaire de gestion cree aux Etats-Unis et usuellement calcule dans la comptabilite des entreprises americaines. La traduction francaise est BAIIA pour « Benefice avant interets, impots et amortissements ». Il mesure la rentabilite brute du cycle d’exploitation de l’entreprise (son « cash-flow ») independamment des evenements exterieurs, de sa politique d’investissement ou de financement. L’EBITDA est l’equivalent de l’ Excedent Brut d’Exploitation (EBE) pour la comptabilite en France .