La présentation statique est une analyse de l’équilibre financier à partir du bilan financier fonctionnel. Il en reprend les différentes composantes : fonds de roulement et besoin en fonds de roulement constatés à un moment donné. La combinaison de ces deux éléments détermine un solde qui est la trésorerie nette de l’entreprise. Le fonds de roulement représente le solde des capitaux « longs » disponibles pour financer le bas du bilan, et plus particulièrement le cycle d’exploitation de l’entreprise. Le besoin en fonds de roulement est une estimation d’un besoin de financement cyclique et renouvelé, donc permanent.

Le solde entre ces deux termes se traduit bien par un excédent de liquidité, s’il est positif, ou par une demande de monnaie, s’il est négatif.

FdRt – BFRt = Trésorerie NETTE t

La présentation fonctionnelle explique la situation nette de trésorerie de l’entreprise à partir de deux déterminants structurels « forts ».

Elle est vérifiée à tout instant quelque soit le signe des termes. Une trésorerie positive peut être obtenue :

- à partir d’un FdR positif, lui-même supérieur à un BFR lui-même positif ;

- à partir d’un FdR négatif, lui-même inférieur en chiffre à un BFR négatif.

Aucun cas de figure ne peut être ignoré a priori dans la mesure où le fonds de roulement est le résultat d’une structure de financement, et où le besoin en fonds de roulement découle de l’activité courante.

L’analyse de l’équilibre financier qui en découle doit absolument prendre en compte à la fois les deux déterminants structurels de la trésorerie. Un fonds de roulement négatif, considéré isolément, n’est pas a priori une mauvaise chose pour l’entreprise.

Il peut, dans certains cas de figure, être tout à fait compatible avec une trésorerie largement positive.

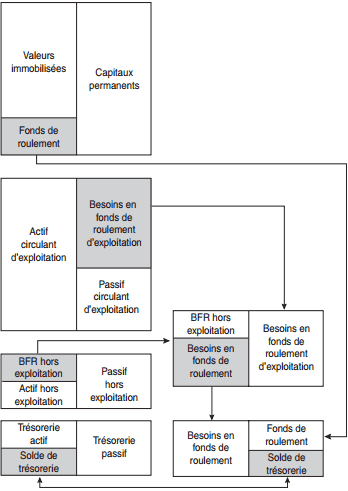

La figure ci-après met en évidence l’articulation des composantes de l’équilibre financier.

Équilibre financier bilantiel et trésorerie

limite de la relation fondamentale de l’équilibre financier bilantiel

L’analyse fonctionnelle repose sur l’existence de relations transversales qui lient les postes d’actif et de passif du bilan. Cette transversalité est expliquée, pour le haut du bilan, par le principe d’affectation des ressources durables aux emplois durables.

Pour le bas du bilan, la transversalité s’explique par une cause commune expliquant l’apparition d’un actif et d’un passif d’exploitation. Cette cause est l’existence d’un cycle d’exploitation, expression de l’activité de l’entreprise.

Il s’ensuit que les liens transversaux de l’analyse fonctionnelle n’ont pas la même nature. Concernant le fonds de roulement, il s’agit d’une hypothèse normative. Celle-ci s’accepte ou se discute selon que l’on juge le principe d’affectation souhaitable ou contestable.

Le concept de fonds de roulement en ressort intrinsèquement affaibli. En revanche, le concept de besoin de fonds de roulement, plus particulièrement de BFE, est un concept fort car il procède d’un lien logique via la dynamique du cycle d’exploitation.

La seconde limite de la relation fondamentale de l’équilibre financier bilantiel est son caractère profondément tautologique. L’égalité FdR/BFR/Trésorerie est par définition toujours vérifiée dans un cadre comptable où le passif équilibre l’actif.

Elle découle elle-même de l’égalité du bilan, de telle sorte que dans ce cadre formel il est difficile de statuer de la cause et des conséquences.

L’analyse fonctionnelle induit un lien de détermination lorsqu’elle pose la trésorerie comme un solde résultant de deux déterminants causals et structurels, le FdR et le BFR.

En réalité, la relation d’équilibre financier est toujours vérifiée dans le cadre du bilan financier fonctionnel sans que l’on ait besoin de surdéterminer cette relation d’égalité comptable en y ajoutant un lien de dépendance.

La trésorerie constatée dans le bilan fonctionnel

La trésorerie de l’entreprise s’appréhende par lecture directe dans le bilan fonctionnel des postes comptables qui n’ont pas été pris en compte dans le fonds de roulement et le besoin en fonds de roulement :

- à l’actif, les postes de disponible et de valeurs mobilières de placement. Ceux-ci constituent les emplois de trésorerie et sont parfois appelés encaisse ;

- au passif, les postes de concours bancaires à court terme, que ceux-ci se présentent sous la forme de comptes courants créditeurs (découvert) ou sous les diverses formes de crédit bancaire. Il faut y ajouter le montant des effets escomptés et non échus (EENE), des titrisations et des cessions de créances commerciales correspondant à un financement bancaire de l’exploitation, ainsi que les comptes courants créditeurs de sociétés apparentées dans le cadre d’un groupe.

Trésorerie NETTE t = Actifs de trésorerie t – Passifs de trésorerie t

= Encaisse t – Concours bancaires à CTt

Selon les valeurs des deux termes, le solde global de trésorerie peut être, à un instant donné, positif ou négatif. L’intérêt de la notion de trésorerie est qu’elle englobe une série d’emplois et de ressources qui ont un caractère de liquidité.

L’unité du concept vient de ce que ces emplois et ressources s’inscrivent dans le même champ décisionnel : la gestion de trésorerie. On vérifie ainsi que l’équilibre financier fonctionnel est parfaitement compatible avec une trésorerie nette négative.

Cela n’entraîne pas forcément la défaillance ou l’insolvabilité de l’entreprise. Elle signifie simplement que l’entreprise a recours à des ressources de trésorerie externes.

L’analyse qui assimilerait la solvabilité de l’entreprise à la présence d’une encaisse positive en ne considérant que le montant des actifs de trésorerie est à rejeter. L’apport essentiel de la relation fondamentale de l’équilibre financier est de montrer l’absence de sens à donner à la notion d’encaisse.

Un analyste financier qui se bornerait au constat d’une forte encaisse positive dans un bilan, en ignorant la situation du FdR, du BFR et des ressources de trésorerie au passif, n’aurait qu’une vision superficielle de l’équilibre financier qui peut l’exposer à des déconvenues.

La trésorerie nette telle qu’elle ressort du bilan financier n’est jamais que la situation réelle constatée à un moment donné. Il y a aucune raison pour qu’elle corresponde au solde de la veille ou du lendemain. Au contraire, la trésorerie nette connaît des fluctuations importantes en raison de la diversité des encaissements et des décaissements qui se succèdent.

La trésorerie déterminée par le bas du bilan est un simple constat statique qui décrit la forme prise par les emplois et les ressources de trésorerie et qui n’a aucun caractère prévisionnel.

Une trésorerie positive un jour donné peut très bien correspondre à une situation d’insolvabilité le lendemain si l’entreprise n’a pas d’encaissements, ni la possibilité de faire appel à des crédits bancaires.

L’intégration d’une expression dynamique du BFE

S’agissant de donner un contenu plus prospectif et dynamique à l’analyse de l’équilibre financier, ou peut remplacer l’estimation bilantielle du BFE à l’instant t par l’évaluation du BFE courant structurel.

Cette amélioration permet de dépasser la faiblesse d’une mesure instantanée. Elle présente cependant un inconvénient :

l’équilibre des emplois et des ressources que permettait le cadre comptable du bilan fonctionnel n’est plus assuré. On ne « retombe » plus sur la trésorerie nette réelle constatée.

Cet inconvénient permet en fait de s’interroger. Où se trouve la différence ?

L’analyse des deux modes d’évaluation du BFE bilantiel et du BFE courant fournit la réponse. Le premier est fondé sur une estimation comptable des postes de stocks et de clients qui inclut des charges non décaissées, les dotations aux amortissements et la marge bénéficiaire ; le second s’arrête strictement aux coûts décaissés.

Les éléments pris en compte dans le premier cas sont ceux qui constituent la capacité d’autofinancement de l’entreprise (ou CAF). Or, il a été vu que celle-ci correspondait à un flux de trésorerie potentiel. L’estimation bilantielle recouvre donc, en partie, la CAF liée aux stocks et surtout aux comptes clients en attente de paiement.

Cette CAF se matérialisera bien en trésorerie le jour du règlement. On prend ainsi conscience de l’existence d’une trésorerie potentielle dans l’évaluation bilantielle du BFE.

Cette approche conduit donc à considérer comme un besoin de trésorerie le préfinancement d’une partie de la CAF de l’entreprise.

BFE t = BFE courant + Trésorerie potentielle

En considérant que le BFHE est identique dans les deux approches, on aura de même :

BFR t = BFR courant + Trésorerie potentielle

Ce qui permet d’aboutir à une formulation élargie de la relation d’équilibre financier :

FdR t – BFR courant = {Trésorerie nette t + Trésorerie po } => Trésorerie élargie

L’intérêt considérable de la relation précédente est de souligner que la notion de trésorerie est un concept large qui, dans l’entreprise, dépasse la simple situation nette de trésorerie telle qu’elle ressort à un instant donné.

La trésorerie réelle de l’entreprise est complétée par une trésorerie potentielle qui n’apparaît pas en tant que telle dans le bilan, et qui joue néanmoins un rôle crucial pour analyser la solvabilité de l’entreprise. Cette notion de trésorerie potentielle sera reprise par la suite.

Le second apport de l’intégration du BFE courant est de faire ressortir la faiblesse du concept de FdR. Face à un BFE/BFR courant qui exprime la dynamique de l’entreprise, face à une notion de trésorerie élargie qui recouvre une composante réelle et une composante potentielle, le FdR apparaît à la fois statique et étriqué.

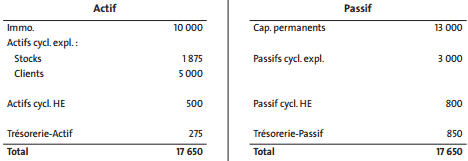

Exemple : Trésorerie nette réelle et trésorerie élargie

Le fonds de roulement est :

FdRt = 13 000 – 10 000 = + 3 000 k€

BFE = 1 875 + 5 000 – 3 000 = + 3 875 k€

BFHE = 500 – 800 = – 300 k€

BFRt = BFE + BFHE = + 3 875 – 300 = + 3 575 k€

Trésorerie nette t = FdRt – BFRt = 3 000 – 3 575 = – 575 k€

La trésorerie apparaît ainsi négative. En fait, l’analyse du BFE par la méthode des délais d’écoulement a fait ressortir un BFE courant de 27 jours de CA. Soit pour un CA de 30 millions d’euros :

BFE courant = 2 250 k€

Il existe dans les postes d’actif circulant une trésorerie potentielle correspondant à la CAF incluse dans ces créances de :

Trésorerie potentielle = BFEt – BFE courant

= 3 875 – 2 250 = + 1 625 k€

FdR t – BFE courant = trésorerie réelle + trésorerie potentielle = – 575 + 1 625

Trésorerie élargie = + 1 050 k€

La trésorerie élargie de l’entreprise recouvre une trésorerie réelle négative à la date considérée et une trésorerie potentielle importante. Elle est globalement positive.

Le BFE courant est une mesure du besoin de financement qui apparaît sans biais, alors que la vision bilantielle gonfle l’estimation du BFE et minore en conséquence la trésorerie en ignorant le cash-flow potentiellement disponible dans les actifs circulants.

La prise en compte de ce biais conduit à passer d’une trésorerie réelle négative à une trésorerie élargie positive.

La notion de trésorerie potentielle développée plus haut est en fait l’escompte d’un flux de liquidité potentiellement disponible. C’est là une présentation de la notion de trésorerie qui dépasse le cadre étroit d’un encours net au bilan. La relation fondamentale fait appel à des notions d’encours (FdR et BFR).

Or, la trésorerie est un concept qui dépasse cette notion pour intégrer les flux de liquidités disponibles. La trésorerie est une réalité dynamique dans l’entreprise.

C’est cet aspect des choses que tentent d’appréhender l’estimation dynamique du BFE et la trésorerie élargie. L’excédent de trésorerie d’exploitation est un flux de liquidité réellement généré au cours de l’exercice. Celui-ci abonde la trésorerie initiale.

Quelle est la relation qui existe entre fonds de roulement, besoins en fonds de roulement et trésorerie ?

@KONE

Le lien entre le besoin en fonds de roulement(BFR), le fonds de roulement (FR) et la trésorerie peut s’illustrer de la manière suivante :

On perçoit bien que le fonds de roulement correspond à un excédent de financement « long terme » (ou plus d’un an). Cet excédent sert à financer les besoins en trésorerie de court terme (moins d’un an) non couverts par le financement de court terme.

Ainsi :

Lorsque le fonds de roulement est supérieur au BFR, l’entreprise dispose d’une trésorerie moyenne positive.

Par contre lorsque le fonds de roulement est inférieur au BFR, l’entreprise dispose d’une trésorerie moyenne négative.