Les charges que la comptabilité analytique incorpore dans les coûts et les coûts de revient constituent les charges incorporables. Ces charges sont supportées

Les objectifs et les moyens de la comptabilité analytique

La Comptabilité Analytique s’est imposée comme discipline du fait que les problèmes des coûts sont devenus prépondérants dans la prise de décision des

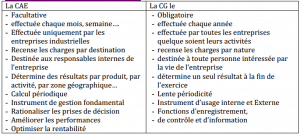

Différence entre la comptabilité analytique et générale

La comptabilité générale et la comptabilité analytique sont les deux types de comptabilité les plus utilisées par les entreprises; la première est un outil

Objet de la comptabilité analytique d’exploitation (CAE)

La comptabilité analytique est un outil d’aide à la prise de décision destiné aux dirigeants. Elle représente un système d’information qui traite les données

La méthode des couts complets: les charges directes et indirectes.

Les coûts complets représentent les coûts constituent par la totalité des charges qui peut leur être rapportées par tout traitement analytique approprie :

Conception de la comptabilité analytique (cours en pdf)

La comptabilité générale considère l’entreprise comme une « boite noire ». Elle décrit une entité dans son ensemble ,comme un tout , mais sans en détailler les