La Comptabilité Analytique s’est imposée comme discipline du fait que les problèmes des coûts sont devenus prépondérants dans la prise de décision des entreprises. La production de masse, qui suppose un bénéfice unitaire réduit pour conquérir le marchés, la concentration industrielle, qui exige – pour bénéficier des économies d’échelle- un contrôle rigoureux des charges de structure et des rendements, sont à l’origine d’une analyse de plus en plus serrée des charges de l’entreprise.

Ainsi, à la constatation des coûts de revient s’est ajoutée l’étude de leurs variations, d’où l’éclatement du coût pour la recherche d’une meilleure adaptation d’une production diversifiée aux conditions du marché, à la prévision de l’exploitation et au contrôle de gestion. Ce qui peut allez jusque à gérer les coûts pour ne pas dépasser un niveau préalablement fixé comme objectif, comme cela se fait actuellement dans la pratique des coûts cibles.

La comptabilité analytique est conçue pour :

- analyser les résultats et faire apparaître leurs éléments constitutifs ; ce faisant, elle permet des contrôles de rendements et de rentabilités et fournit un grand nombre d’éléments pour la gestion de l’entreprise ;

- compléter la comptabilité générale en lui donnant des bases d’évaluation de certains éléments d’actif ( stocks de produits fabriqués, immobilisations créées par l’entreprise…) ;

- fournir des bases afin d’établir les prévisions de charges et produits, et en assurer le contrôle.

En conséquence, les objectifs d’une telle comptabilité conduisent à faire une analyse des charges et des produits, à calculer des coûts et à évaluer les stocks apparaissant au cours du processus de fabrication.

Analyse des charges en comptabilité analytique:

Une comptabilité analytique ayant pour but l’analyse des résultats, son existence dans une entreprise conduit nécessairement à une analyse détaillée des charges. Pour ce faire, plusieurs procédures peuvent être envisagées.

Analyse par fonction :

On entend par fonction un ensemble d’actions concourant à un même but. Il s’agit par exemple de l’approvisionnement, la production, la distribution, l’administration…

L’ensemble des activités d’une entreprise peut être ainsi subdivisé suivant le rôle qu’elles jouent et les charges correspondantes réparties suivants les mêmes critères.

Analyse par produit :

Pour une entreprise fabriquant plusieurs produits ou plusieurs types de produits, il est donc nécessaire de répartir les charges entre ces produits :

- afin de savoir si tous sont rentables lorsque les prix de vente sont fixés indépendamment de la volonté des dirigeants de l’entreprise ;

- afin de fixer des prix de vente permettant de réaliser des bénéfices sur tous les produits lorsque l’entreprise peut agir librement…

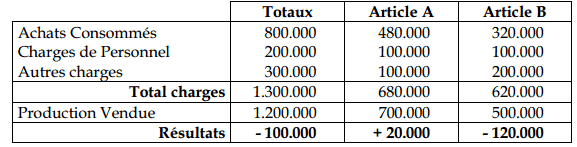

Exemple :

L’entreprise FAB-INFOP est spécialisée dans la fabrication du matériel informatique. Elle vend deux modèle de micro-ordinateurs A et B. Son compte de produits et charges se résume ainsi :

Les ventes de A s’élèvent à 700.000 Dhs et les ventes de B à 500.000 Dhs. Des estimations faites par le comptable, il résulte que 60% des charges concernent A, ainsi que 50% des charges du personnel et 1/3 des autres charges.

Analyser les charges afin de déceler l’origine de la perte.

Solution :

La perte de 100.000 Dhs est la résultante d’une perte de 120.000 Dhs sur B et d’un bénéfice de 20.000 Dhs sur A. il y a lieu de modifier les conditions d’exploitation de l’exercice suivant.

Analyse par commande :

Les entreprises, au lieu de fabriquer des produits pour les vendre sur stock produisent parfois à la commande ( généralement pour les biens coûteux ayant des caractéristiques particulières ). Une analyse des charges doit alors permettre de faire apparaître celles qui concernent chaque commande :

- pour en fixer le prix ;

- pour déterminer si la réalisation de chacune entraîne un bénéfice ou une perte.

Analyse par centre d’activité :

L’exploitation industrielle ou commerciale est fragmentée entre des services ou centres d’activité divers, notamment :

- des services techniques, tels que les ateliers, les bureaux d’études, les services d’entretien ;

- des services commerciaux, tels que les services achat, la direction commerciale, les service d’expédition, les magasins de vente ;

- des services généraux, tels que le secrétariat, la comptabilité, les services financiers, la direction générale, le service informatique.

L’activité des services est à l’origine des charges ; c’est pourquoi il est logique de chercher à répartir les charges d’une période par centre d’activité.

Notion de coûts en comptabilité analytique

D’ une manière générale, les différents coûts d’un produit sont constitués par un ensemble de charges supportées par l’entreprise en raison de l’exploitation de ce produit.

- Un coût est donc une accumulation de charges sur un produit à un certain stade de son élaboration. On peut ainsi calculer un coût d’achat, un coût de production, un coût de distribution, un coût de stockage…

- Un coût de revient est une accumulation de charges sur un produit au stade final de son élaboration.

- Une marge est une différence entre un prix de vente et un coût.

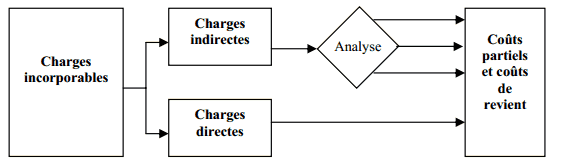

Les composantes des coûts et coûts de revient :

Les charges prises en considération pour calculer les coûts sont appelées charges incorporables ou charges incorporées. Elles sont de deux types : les charges directes et les charges indirectes :

Les charges directes :

Ce sont les éléments qui concernent le coût de revient d’un seul produit ou d’une seuls commande. Il y a affectation des charges directes aux coûts lors de leur détermination. Par exemple on trouve les matières premières, l’amortissement des machines servant à la fabrication d’un seul produit…

Les charges indirectes :

Ce sont les éléments qui concernent plusieurs coûts de revient et doivent de ce fait faire l’objet d’une analyse avant imputation. Il s’agit par exemples des travaux d’entretien, du loyer, du salaire du directeur….

La hiérarchie des différents coûts :

Le cycle d’exploitation d’une entreprise industrielle fait apparaître des phases auxquelles correspondent des coûts successifs. Phases de l’exploitation et coûts respectifs peuvent être schématisés de la façon suivante :

- Les coûts d’achat sont constitués par l’ensemble des charges supportées en raison de l’achat des marchandises ou des matières.

- Les coûts de production sont constitués par l’ensemble des charges supportées en raison de la création de produits ou services par l’entreprise.

- Les coûts de distribution sont constitués par l’ensemble des charges supportées en raison des opérations relatives à la conclusion et à l’exécution de la vente.

En réalité, les produits qui parcourent le cycle d’exploitation ne le font pas de manière instantanée. En conséquence, lorsqu’on observe la situation à un moment donnée, il existe des stocks de matières premières, encours de production, produits finis… ces stocks modifient alors la procédure de calcul des coûts.

Types de coûts en comptabilité analytique:

Les calculs et l’analyse conduisent à distinguer de nombreux types de coûts. Le plan comptable général insiste sur leur définition par rapport à trois critères.

• Le contenu des coûts : chaque coût calculé peut prendre en considération toutes les charges supportées au titre de l’élément étudié ( coût complet) ; ou seulement les charges ayant les caractéristiques particulières ( coût partiel) telles que la variabilité lorsque la production varie ( coût variable), ou les liens manifestes avec le produit étudié ( coût direct).

• Le moment de calcul des coûts : suivant que les coûts sont déterminés antérieurement aux faits qui les engendrent ( coûts préétablis) ou postérieurement ( coûts constatés, coûts réels ou coûts historiques). La comparaison de ces coûts conduit à la détermination des écarts.

• Le champ d’application du coût étudié : le plan comptable cite les plus usuels en distinguant entre coût par fonction économique, coût par moyen d’exploitation, coût par production, coût par responsabilité