Les immobilisations corporelles et incorporelles sont, directement ou indirectement, liées à l’activité de l’entreprise. Elles sont nécessaires à la réalisation de l’objet social. Les placements financiers, qu’ ils soient à court ou à long terme, ont une finalité autre que la réalisation de l’objet social, sauf pour les établissements financiers, dont il n’est pas question ici.

Ces placements financiers traduisent la politique financière de l’entreprise, ses choix en matière de gestion des fonds disponibles à un moment donné et qui devront être mobilisés à plus ou moins courte échéance pour financer l’activité ou des investissements.

Les immobilisations financières regroupent :

- les placements financiers à long terme, les prises de participation dans d’autres sociétés ;

- les créances à long terme telles que les dépôts de garantie versés et les prêts.

Les immobilisations financières sont comptabilisées dans les comptes 26 et 27.

Les placements financiers regroupent les placements à long terme (plus d’un an) immobilisés ainsi que les placements à court terme (assimilés à la trésorerie) et comptabilisés dans les comptes 50 « Valeurs mobilières de placement ».

En l’état actuel du PCG, aucune définition n’est donnée pour les immobilisations financières et les valeurs mobilières de placement. Les participations sont définies dans le Code de commerce (art. R. 1 23-184).

L’objectif de ce cours est :

> Savoir faire la distinction immobilisations financières et valeurs mobilières de placement.

> Savoir déterminer la valeur d’entrée des actifs financiers.

> Savoir comptabiliser les charges et produits financiers.

> Savoir comptabiliser les cessions d’actifs financiers.

Les critères de classification

Comme pour les autres éléments de la comptabilité, le premier critère de classement est la nature du placement financier. Les immobilisations financières regroupent les placements dans des titres dont l’échéance est supérieure à un an, par exemple :

- Les actions peuvent être conservées tant que la société qui les a émises existe. Leur échéance n’est pas déterminée.

- Les obligations sont des emprunts émis par une entreprise, dont l’échéance est à plus d’un an.

Les valeurs mobilières de placement regroupent les placements financiers dont l’échéance est inférieure à un an. Par exemple, les bons du Trésor sont des placements à très court terme de 1 à 3 mois.

Ce seul critère de classification n’est pas suffisant pour traduire fidèlement le caractère du placement : court ou long terme. Il faut aussi tenir compte des intentions et des choix de l’entreprise.

Quel est l’objectif visé ?

- Placer de l’argent sur une période suffisamment longue pour bénéficier des revenus de ce placement et de 1’augmentation de sa valeur dans le temps.

- Placer de l’argent sur une courte période pour réaliser des revenus rapidement.

Quels sont les besoins de l’entreprise ?

- Besoins de financer des investissements. Les sommes disponibles peuvent être placées à long terme, il n’est pas nécessaire qu’elles restent « liquides ».

- Besoins de financer l’ activité. Les sommes placées doivent rester rapidement disponibles, elles doivent être liquides. C’est le cas, en particulier, des activités saisonnières.

• une participation dans une société, dans le but d’influencer ou de contrôler une autre société, de créer une synergie des activités et d’en retirer des revenus ;

• un placement à long terme, les titres étant conservés longtemps, dans le but d’en retirer des revenus et une plus-value. Il y aura peu de mouvements d’achat et de ventes de titres ;

• un placement à court terme, les titres étant revendus peu de temps après leur acquisition pour réaliser des prises de bénéfices, des plus-values, en suivant l’évolution des cours de bourse. Il y aura de nombreux mouvements au cours de l’exercice.

C’est ainsi que le plan de comptes du PCG prévoit :

- un compte 2611 Titres de participation – Actions ;

- un compte 27 11 Titres immobilisés – Actions ;

- un compte 273 Titres immobilisés de l’activité de portefeuille (TIAP)

- Actions ;

- un compte 503 Actions.

Le choix du classement retenu pour les placements financiers est important pour la lecture et l’analyse des comptes et également pour la détermination de la valeur d’inventaire des titres .

Les placements financières à long terme

Participations

Identification des participations

Le conseil d’administration a alors décidé de procéder à des prises de participation dans des sociétés agroalimentaires. L’objectif étant de bénéficier de la complémentarité des activités et pour la société Desmoulins d’élargir sa clientèle.

Un premier contact a été pris avec une biscuiterie régionale qui cherche de nouveaux actionnaires.

Monsieur Duvent est chargé de mettre en œuvre cette politique. Il prend rendez-vous avec l’expert-comptable de la société qui lui donne les précisions suivantes :

Pour qu’une acquisition d’actions soit considérée comme des titres de participation, il est nécessaire que :

- la détention des titres soit durable. Monsieur Duvent doit donc vérifier la capacité financière de la société de conserver ces titres ;

- l’acquisition soit utile à l’activité de l’entreprise, ce qui est déjà vérifié.

L’expert-comptable précise par ailleurs qu’au-delà d’une détention de 20 % du capital de la biscuiterie, il faudra considérer que la société Desmoulins exerce une influence notable sur les décisions prises en conseil d’administration et/ou en assemblée générale. Dans ce cas, les deux sociétés sont réputées former un groupe et si certains seuils sont dépassés, la société Desmoulins devra présenter des comptes consolidés.

Comptabilisation des participations

Coût d’acquisition

Les honoraires de l’avocat sont directement liés à l’acquisition des titres. Ces frais seront donc ajoutés au prix d’achat des titres pour déterminer le coût d’acquisition, c’est-à-dire la valeur d’entrée dans le patrimoine de la société Desmoulins (PCG, art. 332- 1). Cette disposition permet un traitement homogène de toutes les immobilisations.

Dans ce cas, les frais liés à l’acquisition des titres ne sont pas comptabilisés en charges et donc non déductibles fiscalement. Pour éviter de pénaliser les sociétés en matière d’imposition des bénéfices, l’article 321-10 du PCG prévoit que :

« Dans les comptes individuels, les droits de mutation, honoraires ou commissions et frais d’actes, liés à l’acquisition, peuvent sur option, être rattachés au coût d’acquisition de l’immobilisation ou comptabilisés en charges. »

Écriture d’acquisition

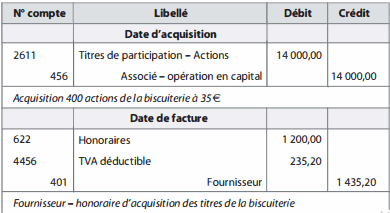

Exemple. Monsieur Duvent demande à Madame Treize de préparer l’écriture d’acquisition des titres de participation, en retenant comme hypothèse :

- Acquisition de 400 actions de la biscuiterie représentant 4 % du capital. Ces actions ont été émises à 10 €. Compte tenu des bénéfices antérieurs portés en réserves et non distribués, la valeur des actions le jour de la transaction sera de 35 €, soit un montant de 400 x 35 = 14 000 €

- Les frais d’avocat peuvent être évalués à 1 200 € HT. Le traitement comptable retenu est le plus favorable pour la détermination du bénéfice imposable.

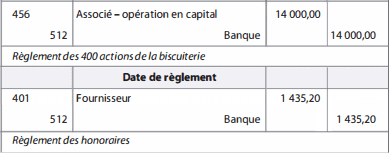

Comme pour les opérations courantes, il y a un décalage dans le temps N entre l’engagement et le règlement, les comptes clients et fournisseurs ne sont pas appropriés. Le compte de bilan qui constate l’engagement de la société Desmoulins de payer est le compte 456 « Associés – opérations sur le capital », puisqu’elle deviendra actionnaire de la biscuiterie.

Madame Treize prépare l’écriture suivante dans un journal d’opérations diverses :

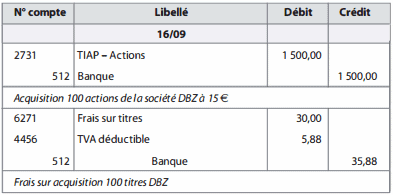

Titres immobilisés de l’activité de portefeuille (TIAP)

Monsieur Duvent étudie, avec le banquier de la société, les placements possibles. Il sélectionne deux titres, les actions de la société DBZ et les obligations de la société ATB , deux sociétés françaises.

Lors de l’acquisition de ces titres, une commission et un droit d’entrée sont facturés par la banque. C’est toujours la même règle qui s’applique : les frais accessoires sont normalement ajoutés au prix d’acquisition pour déterminer la valeur d’entrée (coût d’acquisition). Mais il est possible d’opter pour une comptabilisation en charge.

Le choix effectué pour les titres de participation s’applique également aux autres immobilisations financières.

La date d’acquisition est la date de souscription des titres. Sauf placements particuliers (achats à terme, par exemple), il n’y a pas de décalage entre la date d’engagement et la date de règlement.

Acquisition d’actions

Madame Treize reçoit l’ordre de mouvement correspondant et elle enregistre l’acquisition dans le journal de banque :

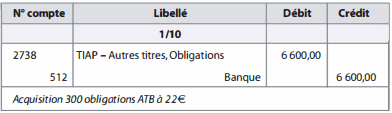

Acquisition d’obligations

Les obligations sont des emprunts émis par une entreprise auprès du public. Le montant de l’emprunt est divisé en obligations. Comme pour tout emprunt, la société émettrice doit verser des intérêts, ou coupon annuel. Le paiement est annuel et calculé sur le montant de l’emprunt. L’emprunt est remboursé soit en une seule fois au terme, soit par annuité, les obligations remboursées étant tirées au sort.

Quand les obligations sont cotées, leur valeur peut varier. Si la valeur de l’obligation augmente, les obligations émises à 10 € s’échangent à 1 1 € ou 1 2 € ; quand la société émettrice procédera au remboursement, elle ne versera que 10 €. Cette situation est justifiée si les intérêts versés sont supérieurs aux revenus des autres placements.

Si l’acquisition intervient à une date autre que celle du versement des intérêts, il faut tenir compte des intérêts courus, chaque propriétaire successif percevant les intérêts courus pendant le délai de détention des titres.

Enregistrement des produits liés aux placements à long terme

Les produits des placements financiers sont des produits financiers comptabilisés dans des comptes 76.

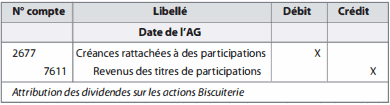

Les dividendes sont, en principe, comptabilisés quand ils sont acquis, c’est-à-dire à la date de l’assemblée générale.

Dividendes de la biscuiterie

La société Desmoulins a pour objectif d’avoir de l’influence sur les décisions à prendre, même si elle ne possède pas encore assez d’actions pour un réel pouvoir sur la gestion de la biscuiterie. Elle fera en sorte d’avoir un représentant présent le jour de l’assemblée générale et sera informée de la décision de distribuer des dividendes.

Madame Treize enregistrera les dividendes acquis dans le journal des opérations diverses :

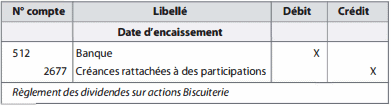

Puis, Madame Treize enregistrera l’encaissement des dividendes dans le journal de banque :

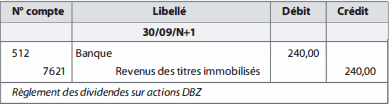

Dividendes de la société DBZ

La société Desmoulins ne prend pas part à la gestion de cette société. Elle ne sera tenue informée des décisions prises en assemblée générale que tardivement.

Les dividendes versés sont alors comptabilisés à la date de règlement.

Madame Treize enregistrera l’encaissement des dividendes dans le journal de banque :

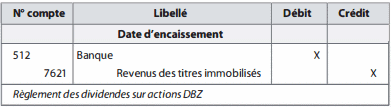

Intérêts

Les revenus des obligations sont des intérêts. Ils sont acquis tout au long N de l’année et constatés au moment de leur versement. Résultant de clauses contractuelles, le montant des intérêts est connu à l’avance, contrairement aux dividendes.

Madame Treize enregistrera l’encaissement des intérêts des obligations dans le journal de banque :

À la clôture de l’exercice, aucun enregistrement n’est à effectuer sur les dividendes, l’assemblée générale ne s’étant pas encore réunie. En revanche, il faudra tenir compte des intérêts à recevoir qui ont couru du 1er octobre au 31 décembre.

Les placements financiers liés à la trésorerie

Enregistrement des placements à court terme

Cette situation a conduit Monsieur Duvent à placer des excédents de trésorerie dans des titres facilement négociables. Il s’est constitué ainsi un portefeuille composé d’actions, de bons du Trésor, de SICAV et de parts de fonds communs de placement, FCP. La combinaison de ces différents placements devant permettre une compensation si certains d’entre eux devaient perdre de la valeur.

Pour ces titres, la banque ne prélève pas de frais à chaque opération mais facture une commission annuellement et des droits de garde. Ces frais sont comptabilisés en charges.

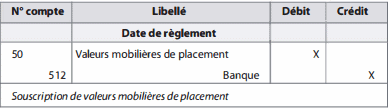

Quand une décision de souscription est prise, Madame Treize enregistre l’acquisition à la date de règlement dans le journal de banque :

À chaque catégorie de placement correspond un numéro de compte :

503 : Actions

506 : Obligations

507 : Bons du Trésor et bons de caisse à court terme

Les SICAV et les parts de FCP étant composées d’actions, elles sont enregistrées dans un compte 503.

Enregistrement des produits liés aux placements à court terme

Les produits liés à ces placements sont des dividendes ou des intérêts, suivant la nature des placements effectués. Ils sont comptabilisés dans les mêmes conditions que les revenus des placements immobilisés. Seul le numéro de compte change : 764 « Revenus des valeurs mobilières de placement » .

Quand une entreprise possède plusieurs titres, il est conseillé de créer autant de sous-comptes que nécessaire. Les sous comptes commenceront tous par les mêmes premiers chiffres, seule la fin du numéro change.

Les prêts et créances à long terme

Dépôt de garantie

Le dépôt de garantie est une créance, puisque c’est une somme à recevoir, mais une créance « immobilisée » sur une longue période, puisque le remboursement ne peut être obtenu avant le terme du bail.

Pour traduire cette situation dans les comptes, il n’est pas possible de l’enregistrer dans les mêmes comptes que les créances clients dont le règlement est à très court terme.

Le dépôt de garantie est enregistré dans un compte d’immobilisation financière, le compte 2751 « Dépôts versés » .

Prêts au personnel

Pour faciliter l’acquisition d’un véhicule par ces salariés, le conseil d’administration a accepté de leur octroyer un prêt à hauteur de 20 % de la valeur du véhicule, montant par ailleurs plafonné. Ce prêt est sans intérêt et remboursable mensuellement sur 2 ans.

Il s’agit là encore de créances à long terme, comptabilisées en immobilisations financières, dans un compte 2761 « Créances diverses ».

Produits liés aux créances à long terme

Les produits générés par les créances à long terme sont toujours sous forme d’intérêts. Ceux-ci sont comptabilisés en produits financiers dans le compte 7626 « Produits des prêts ».

Les cessions de placements financiers

Détermination de la plus-value

Comme pour toutes les autres cessions d’éléments d’actifs, la plus-value est la différence entre le prix de vente et la valeur nette comptable. Cette règle s’applique aussi bien aux immobilisations financières qu’aux valeurs mobilières de placement.

La détermination de la valeur nette comptable des titres cédés correspond au prix d’acquisition. En cas d’acquisitions successives de titres fongibles, il n’est pas possible d’identifier les titres cédés. Plusieurs méthodes peuvent être utilisées pour déterminer la valeur nette comptable.

Comptabilisation de la plus-value

La comptabilisation de la plus-value réalisée dépend des titres cédés :

♣ Les cessions de titres de participation sont comptabilisées de la même façon que les cessions d’immobilisations corporelles et incorporelles :

- valeur nette comptable au compte 6756 « Valeur comptable des immobilisations financières cédées » ;

- prix de vente au compte 7756 « Produits de cession d’immobilisations financières ».

♣ Si le règlement a lieu après la vente, la créance est constatée au compte 462 « Créances sur cessions d’immobilisations ».

♣ Pour les cessions de TIAP, seule la plus-value, ou la moins-value, est comptabilisée au compte de résultat :

- au compte 675 en cas de moins-value ;

- au compte 775 en cas de plus-value.

♣ Pour les cessions de valeurs mobilières de placement, seule la plus-value, ou la moins-value, est comptabilisée au compte de résultat :

- au compte 667 « Charges nettes sur cession de valeurs mobilières de placement », en cas de moins-value ;

- au compte 767 « Produits nets sur cession de valeurs mobilières de placement », en cas de plus-value.

Les plus et moins-values de cession de valeurs mobilières de placement ne peuvent pas se compenser. Le principe de non compensation des charges et des produits, des débits et des crédits s’applique strictement. Il n’en est pas de même si un portefeuille titre perd de la valeur.

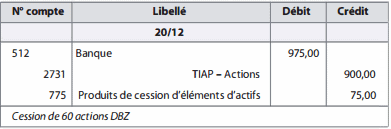

Ces titres ont été acquis à 15 €

Valeur comptable des titres cédés : 60 x 15 = 900 €

Valeur de la cession des titres : 60 x 1 6,25 = 975 €

Une plus-value est réalisée : 975 – 900 = 75 €

Madame Treize reçoit l’avis d’opération et comptabilise la cession au journal de banque :

Le 22 décembre, avant un important règlement de plusieurs fournisseurs, Monsieur Duvent décide de vendre une partie des valeurs mobilières de placements.

Sont vendues :

• 350 actions acquises au cours de 22 €, et cotées le 22 décembre 26 €

Prix d’acquisition : 350 x 22 = 7 700 € ; prix de vente : 350 x 26 = 9 100 €

• 270 actions acquises au cours de 18 €, et cotées le 22 décembre 17 €

Prix d’acquisition : 270 x 1 8 = 4 860 € ; prix de vente : 270 x 1 7 = 4 590 €

Madame Treize reçoit l’avis d’opération et comptabilise ces cessions au journal de banque :

Remarque : les plus et moins-values sur cessions de valeurs mobilières de placement sont comptabilisées dans des comptes séparés. Elles ne sont pas compensées.

Du classement comptable des immobilisations et des placements financiers va dépendre le choix des numéros de compte à utiliser pour comptabiliser les produits de ces actifs financiers ainsi que les plus ou moins-values réalisées lors des cessions.

- Le classement comptable des placements financiers dépend de leur nature et de leur finalité. S’ils sont à court terme, ils font partie de l’actif circulant, s’ils sont à long terme, ils sont immobilisés.

- Les immobilisations financières sont soit des placements soit des créances à long terme.

- Les frais accessoires liés à l’acquisition des immobilisations financières sont en principe inclus dans le coût d’acquisition, sur option, ils peuvent être comptabilisés en charge.

- Les plus ou moins-values sur cession de valeur mobilières de placement sont comptabilisées directement en produits ou en charges financiers.

- Les plus ou moins-values d’immobilisations financières sont comptabilisées dans un compte 675 et/ou 775 suivant le classement des titres.

On termine notre cours avec 2 exercices d’applications.