La cession de biens d’investissement usagés par l’entreprise utilisatrice est soumise à la TVA si le bien a ouvert droit à déduction complète ou partielle de la TVA lors de leur acquisition, importation ou livraison à soi-même.

Quelques exceptions subsistent cependant, telle la première cession d’un immeuble dans les 20 ans de son achèvement pour laquelle une fraction de la taxe initialement déduite doit être reversée.

Tva et cession des immobilisation (exemple)

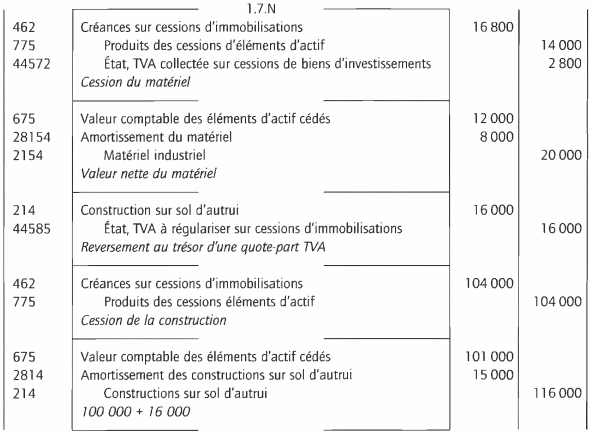

La société Frédéric, qui avait acquis un matériel de 20 000 € hors taxes en N-2, TVA 20 % en sus récupérée en totalité, vient de vendre ce matériel amorti de 8 000 € le 1er juillet N pour 16 800 €. Par ailleurs, une construction construite en N-3 sur un terrain mis à disposition et ayant coûté 120 000 € TTC (TVA récupérée 20 000 €) est cédée le 1er juillet N pour 104 000 € (première cession, non soumise à droit d’enregistrement, l’amortissement étant de 1 5 000 €).

Dans le cadre de la cession du matériel, la TVA sur la cession est de : (16800 x 0.20): 1.20 = 2800 € .

Dans celle de la cession de la construction, il n’y a pas de TVA due, mais la société Frédéric doit reverser une partie de la TVA déduite (que pourra d’ailleurs récupérer l’acquéreur), soit 20 000 x 16/20 = 16 000 €.

Cette TVA viendra majorer la valeur comptable de la construction. La comptabilisation des cessions et la régularisation s’enregistreront comme suit :

Si, pour le matériel, la société Frédéric n’avait pu, au moment de l’acquisition du fait par exemple de l’existence d’un prorata, déduire la totalité de la TVA, elle pourrait effectuer au moment de la cession une déduction complémentaire qui viendra minorer le coût d’acquisition.

Ainsi, si le prorata est de 70 %, la déduction à l’acquisition aurait été de 20 000 x 20 % x 70 % = 2 800 € et la valeur d’acquisition de 24 000 – 2 800 = 21 200 €.

La déduction complémentaire au moment de la cession serait de 20 000 x 20 % x 30 % x 2/5 = 480 € ce qui ramènerait cette valeur à 21 200 – 480 = 20 720 €

UCAB

se d’une unité industrielle qui fabrique à partir de trois matières X, Y et Z deux produits

finis Met N dans deux ateliers différents.

Le processus de production est le suivant : Les matières X et Y sont consommées dans l’atelier 1 pour donner un produit intermédiaire Pl. Lors de

cette phase de transformation apparaissent des déchets Dx et Dy respectivement de 20% et 10% des

matières premières X et Y. Le produit intermédiaire Pl après stockage est mélangé dans l’atelier 2 avec la matière première Z pour donner deux produits finis Met N.

Les produits finis Met N sont stockés avant d’être vendus.

Les informations pour le premier semestre de l’année 2022 sont les suivantes:

Achats de la période:

Matières premières X: 9000 kg à 23400000F

Matières premières Y: 12500 kg à 37500000F

Matières premières Z: 9500 kg à 12350000F

Frais d’approvisionnement directs sont de 300F par kg acheté.

Consommation de la période:

Matières premières X: 10000 kg

Matières premières Y: 14000 kg

Matières premières Z: 11000 kg dont 6000 kg pour la fabrication des produits M. intermédiaires PI: 18000 kg dont 8000 kg pour la fabrication des produits N.

Produits Les stocks de matières en début de la période sont les suivants :

Matières premières X: 1500 kg à 3900F le kg

Matières premières Y: 1700 kg à 4000F le kg

Matières premières Z: 1800 kg à 2250F le kg

Produits intermédiaires PI: 1500 kg à 4600F le kg

Produits finis M: 1200 unités à 3300F l’unité.

Produits finis N: 1000 unités à 1250F l’unité

Les ventes de la période :

Produits finis M: 15000 unités à 5500F l’unité Produits finis N: 12500 unités à 4500F l’unité

Le tableau de répartition des charges indirectes est présenté comme suit:

Totaux secondaire

Nature UO

Administrateur

Entretien

Approuver

Atelier 1

Atelier 2

Distribution

7000000

9500000

8000000

6500000

Kg consommé

10000 de vente de prdts finis

Kg acheté

HMOD

१

Charges de main d’œuvre directe:

Atelier 1: 3800 heures au taux horaire de 1100F

Atelier 2: 5000 heures pour la fabrication des produits M au taux horaire de 1200F.

Production de la période:

Produits intermédiaires PI: 18100 kg

Produits finis M: 15000 unités

Produits finis N: 12500 unités

Les déchets Dx vendus à 300F le kg et les déchets Dy évacués à 200F le kg.

Travail à faire;

1. Présenter le schéma technique quantifié

2. Présenter les tableaux de couts successifs

(2)

3. Calculer le résultat analytique de chaque produit en déduire le résultat global de l’activité.

Corrigé ça