Le financement de la trésorerie est un aspect crucial de la gestion financière d’une entreprise. Il s’agit de s’assurer que l’entreprise dispose de liquidités suffisantes pour couvrir ses besoins de court terme, comme le paiement des salaires, des fournisseurs, et autres dépenses opérationnelles .Pour une entreprise, le fait d’accorder des délais de paiement est attractif sur le plan commercial, mais peut mettre l’entreprise en difficulté en matière de gestion de la trésorerie. Les organismes bancaires offrent de nombreux outils de financement à court terme en mobilisant des créances.

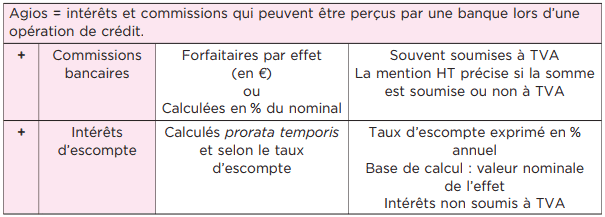

Mobilisation de créances : obtenir aujourd’hui une somme d’argent en contrepartie de créances encaissables ultérieurement moyennant une commission.

Le financement de la trésorerie :L’escompte des effets de commerce

A. Principes et rémunération de la banque

Au moment de sa création, un effet de commerce se caractérise par :

- une valeur nominale (montant de la créance à régler) ;

- une date d’échéance.

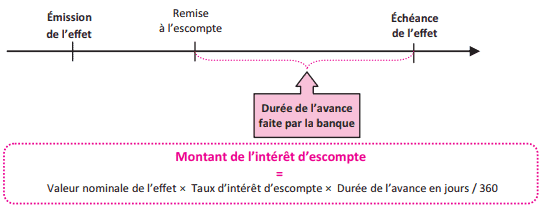

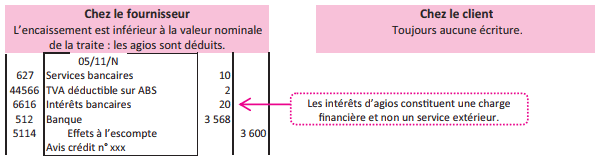

La banque va escompter la traite, c’est-à-dire l’endosser à son profit avant l’échéance et en verser le montant immédiatement à son client sous déduction d’agios :

Prorata temporis = calcul proportionnel au temps écoulé.

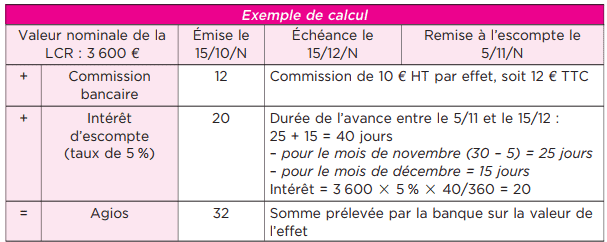

Comment calculer les intérêts d’escompte ?

Astuce calcul : réduire au maximum les fractions avant de réaliser le calcul. L’énoncé est conçu pour une approche simplifiée des intérêts d’escompte.

Enregistrements comptables

Les écritures de création de l’effet chez le fournisseur et le client restent inchangées (voir mémo Les règlements et les modalités de crédit).

Remise à l’escompte de l’effet

Avis de crédit de la banque et encaissement de la somme

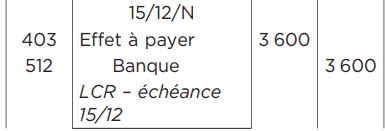

Échéance de l’effet

Chez le fournisseur : Aucune écriture. Il a obtenu l’argent de façon anticipée.

Chez le client : Il règle normalement l’effet.

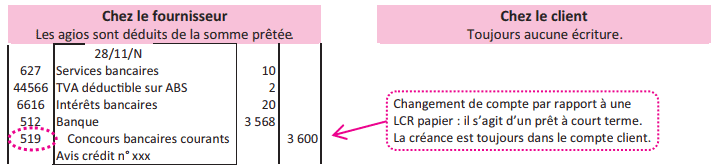

Cas particulier : l’escompte de la LCR magnétique

La lettre de change Relevé magnétique, à la différence des autres effets, n’a aucun support papier. Au moment de sa création, aucune écriture n’a été enregistrée. La créance due par le client figure toujours au débit du compte 411 (voir mémo Les règlements et les modalités de crédit).

L’escompte d’une LCR magnétique est traité sur le plan comptable comme un prêt de la part de la banque. La banque prélève sur la valeur nominale de la LCR magnétique des agios comme pour une LCR papier.

Escompte de la LCR magnétique

Chez le fournisseur: Pas d’écriture. Équivaut à une demande de prêt.

Chez le client : Aucune écriture. Il n’est pas concerné.

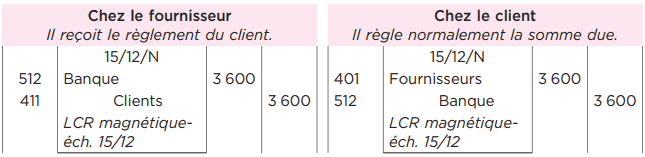

Avis de crédit de la banque et encaissement de la somme

À l’échéance de l’effet, le client règle le fournisseur

Le fournisseur rembourse le prêt obtenu auprès de la banque

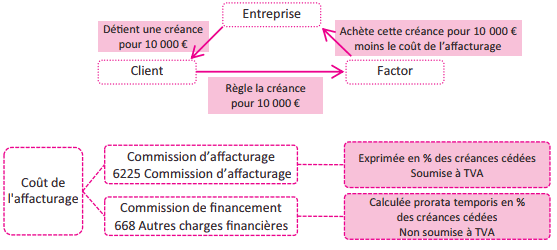

L’affacturage

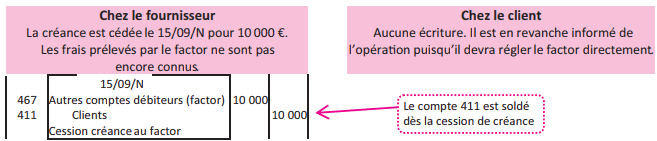

L’affacturage consiste, pour une entreprise, à céder les créances qu’elle possède sur ses clients à un organisme financier spécialisé appelé « factor ». En revendant ses créances à cet organisme, l’entreprise récupère immédiatement de la trésorerie. C’est le factor qui aura la charge d’en assurer le recouvrement.

Enregistrement de la cession de créance au factor

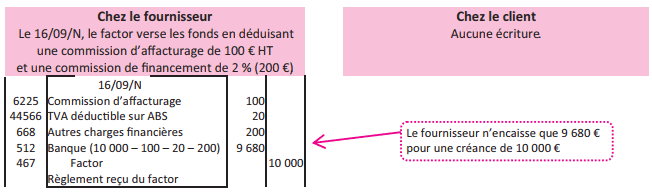

Enregistrement du versement reçu du factor

Une bonne gestion de la trésorerie est essentielle pour maintenir la santé financière de l’entreprise et éviter des situations de crise qui pourraient compromettre son fonctionnement.

Comment faire le traitement fiscal des factures fournisseurs.quelques exercices à l appuie.merci