La gestion du risque client repose sur la garantie des paiements à crédit des ventes réalisées. Le risque essentiel est l’insolvabilité du client, et donc l’incapacité pour l’entreprise de recouvrir sa créance. Deux démarches sont possibles. L’une avant la transaction, consiste à se renseigner préventivement sur le client, l’autre permet de se garantir du paiement à l’échéance.

Le risque client

La méthode préventive : le renseignement commercial (les agences de cotation)

Il existe des prestataires spécialisés dans la collecte de renseignements sur les entreprises dont ils évaluent la solvabilité. Ils fournissent des états financiers bruts ou retraités, des rapports d’information sur les entreprises et éventuellement des recommandations sur les plafonds de crédit qui peuvent être accordés.

Le commerçant peut minimiser son risque en se renseignant avant la conclusion du contrat de vente sur la solvabilité potentielle de son futur client. La prestation de renseignement commercial est enregistrée en comptabilité au compte : 6226 – Honoraires.

Les méthodes fondées sur la garantie de paiement

La lettre de crédit

La lettre de crédit est une garantie par laquelle la banque de l’acheteur garantit la banque du fournisseur du règlement à l’échéance de la transaction. C’est un système ancien, très utilisé dans le commerce international mais qui est très rigide et coûteux pour l’acquéreur. De plus, les banques ne prennent jamais de risques sur ce type de garantie et n’accordent des lettres de crédits qu’à leurs clients solvables.

Il n’y a pas d’enregistrement comptable chez le vendeur puisque le coût de l’opération est supporté par l’acheteur.

L’assurance- crédit

Il s’agit d’un contrat d’assurance qui garantit le paiement à l’échéance de la créance. Les assureurs crédit connaissent particulièrement bien la solvabilité des entreprises grâce à des bases de données actualisées et augmentées au fur et à mesure des demandes des assurés. La mutualisation des risques entre les assureurs (réassurance) permet d’augmenter encore les sources d’informations et d’accorder des garanties de paiement à de très nombreux clients.

Avec une assurance crédit le créancier peut très rapidement accorder un « découvert » à ses clients dès lors qu’il a obtenu l’accord de garantie de l’assureur.

Le prix de la garantie peut être intégré au prix de vente, en toute transparence visà- vis du client. Enfin l’assureur-crédit apporte à son client toute l’aide nécessaire pour le recouvrement de sa créance et ce d’autant plus qu’il est directement intéressé au succès du recouvrement puisque l’indemnité à verser en dépend.

L’assurance-crédit est enregistrée en comptabilité au compte : 6165 – Primes d’assurance – insolvabilité des clients.

L’affacturage

Il s’agit d’une technique financière qui permet de transférer une créance commerciale à une société (affactureur ou factor) qui se charge du recouvrement et en garantit la bonne fin.

Deux possibilités existent :

- l’affactureur achète la créance avant son échéance,

- l’affactureur n’assure que le recouvrement.

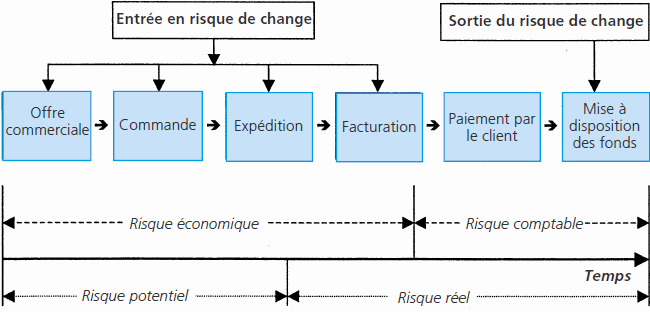

Le schéma suivant montre la procédure relative à la 1re situation :

Comptabilisation

Selon le PCG, lors du transfert de créance, le compte « Clients » est soldé par le débit :

- du compte 467 « Autres comptes débiteurs » pour le prix d’achat de la créance par l’affactureur,

- du compte 6225 « Rémunérations d’affacturage » pour la commission d’affacturage (1),

- du compte 668 « Autres charges financières » pour la commission de financement (2).

(1) Rémunère les services de gestion comptable, recouvrement et garantie de bonne fin.

(2) Représente le coût du financement anticipé.

Le contrat peut prévoir une retenue de garantie contre le risque d’insolvabilité des débiteurs.

◆ Exemple

L’entreprise Alumat a connu dans le passé récent des difficultés de trésorerie du fait de la défaillance de certains de ses clients. Sur les conseils de son expert-comptable, elle a signé un contrat d’affacturage avec la société FactoTop.

Celui-ci prévoit que l’entreprise cède l’ensemble de ses créances au factor qui se charge du recouvrement des créances et supportera les pertes relatives aux débiteurs insolvables. Le factor se réserve le droit de refuser de prendre en charge des créances si le risque de recouvrement est trop élevé.

La rémunération du factor comprend deux commissions :

- une commission d’affacturage rémunérant le service rendu par FactoTop et calculée au taux de 1,5 % du total de la remise (somme des factures de doit et des factures d’avoir) ;

- une commission de financement rémunérant le crédit accordé et calculé au taux de 8 % du total de la remise.

Le contrat ne prévoit pas de retenue de garantie contre le risque d’insolvabilité des clients.

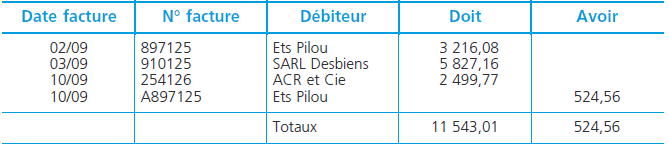

Le 15/09/N, l’entreprise Alumat cède à FactoTop 4 factures et établit le bordereau suivant :

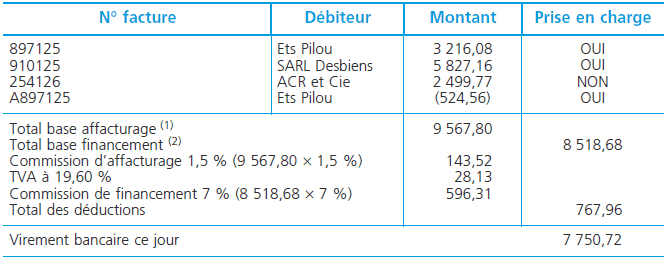

Le 20/05/N, le factor retourne le document suivant :

Le 20/05/N, le factor retourne le document suivant :

1. La base de la commission d’affacturage est constituée de la somme des factures de doit plus celle des avoirs. En effet, il s’agit de la rémunération de la gestion des comptes.

2. La commission de financement rémunère le crédit accordé. Sa base est donc logiquement égale à la somme des factures de doit moins celle des avoirs.

Enregistrement comptable

Montant des bases de calcul:

Base affacturage=3 216,08 + 5 827,16 + 524,56 =9 567,80

Base financement = 3 216,08 + 5 827,16 – 524,56 = 8 518,68

Le cautionnement

Un tiers, généralement une banque ou une société d’assurance, peut garantir la dette de l’acheteur vis-à-vis de son fournisseur. Il s’engage à payer ce dernier en cas de défaillance du débiteur. La caution est un bon moyen pour l’acheteur d’obtenir un crédit de son fournisseur.

Il n’y a pas d’enregistrement comptable chez le vendeur puisque le coût de l’opération est supporté par l’acheteur.

Le risque de change

Toutes les entreprises amenées à réaliser des opérations commerciales ou financières en devises sont confrontées à un risque lié à la variation des parités entre les monnaies. Ce risque peut remettre en cause la rentabilité de l’opération.

Les entreprises sont alors amenées à évaluer régulièrement leur position de change de façon à évaluer le risque et mettre en place des instruments de couverture.

Risque potentiel. Risque réel

La position de change pour une même devise se détermine par comparaison entre les avoirs et les engagements dans cette devise évalués au cours du jour de l’opération (position nette au cours résiduel) et les avoirs et engagements évalués au cours du jour d’évaluation de la position de change (position nette au cours du jour). La position de change peut dégager un gain ou une perte latente de change.

Appréciation du risque de change dans une opération de vente

◆ Exemple

L’entreprise Samson désire souscrire à un appel d’offre international concernant la fourniture de tuyaux galvanisés et plastifiés pour la construction d’un pipe-line entre la mer Caspienne et la côte turque de la mer noire. L’appel d’offre porte sur la fourniture de 150 km de tuyaux aux normes de sécurité internationales d’un diamètre de 450 mm.

Dès l’instant où l’entreprise Samson fait sa proposition, elle assume un risque à caractère économique résultant de ses prévisions de gestion. La proposition est d’abord évaluée en euros puis convertie en US dollars, monnaie de la transaction.

Il y a également un risque économique fondé sur l’anticipation du cours du dollar à la date effective du règlement.

L’entreprise Samson voit sa proposition retenue, le risque économique devient alors un risque comptable dès la comptabilisation de la transaction (facturation).

La facture porte sur 5 250 000 US $ et le règlement est prévu dans 4 mois.

Le cours du dollar au jour de la facturation est de 1,2791 e pour 1 US $.

La valeur comptabilisée en euros sera donc : 5 250 000 × 1,2791 = 6 715 275,00 e.

Le même jour le cours à terme du dollar (échéance 120 jours) est estimé à : 1,2685 e pour 1 US $. Le risque de change sera donc de : 5 250 000 × (1,2685 – 1,2791) = – 55 650,00 e (perte latente).

Ce risque disparaîtra au jour de l’encaissement effectif de la créance en devises. Il deviendra alors un gain ou une perte réelle de change en fonction du cours de la devise au jour de l’encaissement