Les immobilisations non financières à la sortie du patrimoine, également appelées « actifs non courants destinés à la vente » ou « actifs non courants disponibles à la vente », sont des biens détenus par une entreprise ou une organisation qui étaient initialement destinés à être utilisés dans ses activités opérationnelles, mais qui ont été classés comme disponibles à la vente. Ces actifs comprennent généralement des biens tels que des équipements, des immeubles, des terrains, des véhicules, des brevets, des œuvres d’art, etc.

Lorsqu’une entreprise décide de classer un actif comme « non courant destiné à la vente », cela signifie qu’elle a l’intention de le vendre dans un avenir proche, généralement dans l’année suivante.

L’entreprise peut prendre cette décision pour diverses raisons, telles que la nécessité de mobiliser des liquidités ou de se concentrer sur ses activités principales.

Une fois qu’un actif est classé de cette manière, il est évalué à sa juste valeur marchande, moins les coûts de vente prévus, et il est présenté dans les états financiers comme un actif courant, car il devrait être vendu rapidement.

Immobilisations non financières à la sortie du patrimoine

Causes de la sortie des immobilisations non financières du patrimoine

- Cession à un tiers (vente, donation).

- Retrait volontaire (mise au rebut, remplacement, échange).

- Retrait involontaire (expropriation, incendie, vol).

Traitements comptables

Il y a lieu de constater :

– la sortie d’actif par annulation de sa valeur nette comptable (VNC) ;

– le produit de cession en contrepartie d’une créance.

La différence entre le prix de cession et la VNC constitue le résultat de cession.

Les étapes sont les suivantes :

1. comptabiliser le produit de cession à la date de cession ;

2. constater l’amortissement de l’exercice de sortie ;

3. enregistrer la sortie de l’actif ;

4. reprendre les dépréciations et les amortissements dérogatoires ;

5. virer le solde de la subvention obtenue pour cet actif au résultat de l’exercice.

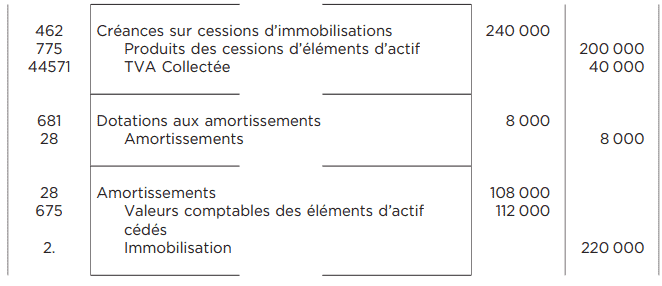

ex : Cession d’un actif pour 200 000 € HT, valeur d’origine 220 000 € ; cumul des amortissements avant la cession : 100 000 € ; dotation de l’exercice de cession : 8 000 €.

Attention ! Les frais de cession sont des charges exceptionnelles.

Fiscalité : la cession d’un bien d’investissement usagé est assujettie à la TVA dès lors que son acquisition a supporté la TVA. Il n’a donc pas de régularisations sauf pour les biens qui ont fait l’objet d’une déduction partielle et dans certains cas, pour les immeubles.

En cas de régularisation, il y a lieu de constater un reversement de TVA en contrepartie du 675. Valeur comptables des éléments d’actifs cédés.

Cas particuliers des immobilisations non financières à la sortie du patrimoine

A. Mises au rebut

Les mises en rebut doivent être totalement amorties avant de les sortir du bilan. Les biens concernés font l’objet d’un amortissement exceptionnel : 6871. Dotations aux amortissements exceptionnels des immobilisations.

B. Les expropriations

Immobilisation totalement sinistrée

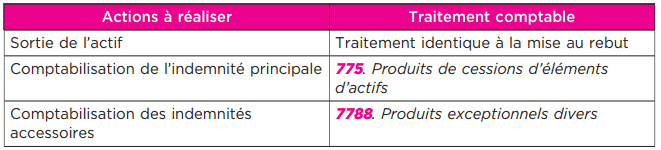

L’immobilisation sinistrée est totalement irrécupérable et fait l’objet d’une indemnisation par une compagnie d’assurance. Dans ce cas, le traitement est identique à celui des expropriations.

Attention ! Immobilisations sinistrées partiellement.

Dommage : il fait l’objet d’une réparation comptabilisée en charges : 615. Entretiens et réparations. Indemnité : c’est une créance dont la contrepartie est portée au crédit du compte 797. Transferts de charges.

Cession d’immobilisations réévaluées

La cession est traitée selon la règle générale. L’écart de réévaluation peut être transféré à un compte de réserves distribuables.

Cession par une opération de cession-bail (lease-back)

Définition de la cession-bail

Il s’agit de deux opérations simultanées :

– cession d’une immobilisation à une société financière (société de crédit-bail) ;

– souscription d’un contrat de crédit-bail avec option d’achat par exemple.

Intérêt de l’opération :

– obtenir des liquidités immédiates ;

– réaliser une plus-value.

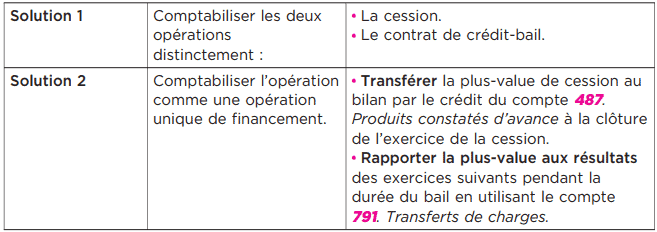

Comptabilisation de la cession-bail

En l’absence de dispositions du PCG deux solutions sont possibles :

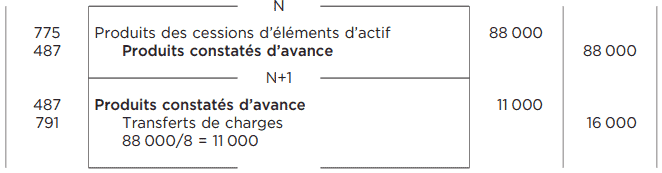

Exemple : Suite

La cession est suivie d’un contrat de crédit-bail sur 8 ans.

Produit de cession = 200 000 – 112 000 = 88 000 euro

L’opération de crédit-bail sera comptabilisée selon les règles prévues par le PCG

Conclusion :

Les immobilisations non financières à la sortie du patrimoine sont un aspect important de la gestion comptable et financière des entreprises.

Elles permettent aux entreprises de gérer efficacement leurs actifs, en particulier lorsqu’elles ont l’intention de se défaire d’actifs non essentiels ou sous-performants. Cette classification et l’évaluation à la juste valeur marchande contribuent à refléter de manière plus précise la situation financière de l’entreprise.

Cependant, la gestion de ces actifs doit être effectuée avec soin pour garantir une liquidation efficace et minimiser les pertes potentielles.

Laisser un commentaire