Dans cet article nous allons aborder différentes opérations de trésorerie à savoir : Les opérations liées à la banque banque, les placements en trésorerie, les virements internes, la gestion de la trésorerie, le tableau prévisionnel de trésorerie, le rapprochement bancaire, quelque notions sur la perte d’un chèque: la lettre de désistement et enfin la caisse.

Opération de trésorerie : La banque

Lors des précédents chapitres, nous avons abordé les opérations de banque avec des écritures assez simples concernant des paiements aux fournisseurs, l’encaissement de règlements clients, le paiement de la TVA… Les écritures de banque étant assez variées et parfois complexes, la meilleure manière de les comprendre est de s’exercer à passer en revue le maximum d’opérations différentes, tel que le ferait au quotidien une entreprise. Nous allons donc procéder à l’enregistrement d’une série d’écritures très diverses dont la liste suit.

Opérations bancaires réalisées en juillet 2015:

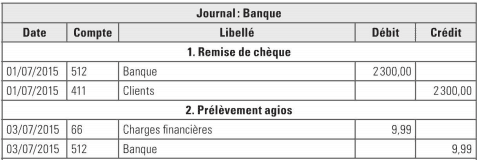

1. 01/07/2015. Encaissement d’une remise de chèque client pour 2300,00 €.

2. 03/07/2015. 9,99 € d’agios facturés par la banque pour le 2e trimestre 2015.

3. 10/07/2015. Décaissement d’un chèque de 3 002,00 €, pour le règlement d’une facture fournisseur de 3 001,00 € (nous avons fait une erreur d’l € en établissant le chèque).

4. 12/07/2015. Versement par la banque de 50000,00 € pour un prêt contracté auprès d’elle.

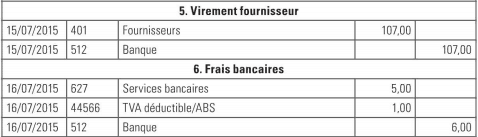

5. 15/07/2015. Prélèvement d’un virement de 107,00 € pour un paiement fournisseur.

6. 16/07/2015. Prélèvement par la banque de 6,00 € (dont 20 %de TVA) pour un service bancaire (abonnement à l’accès aux comptes et aux consultations par Internet).

7. 22/07/2015. Prélèvement par la banque de 901,33 € pour la première échéance du prêt, somme se décomposant en 66,54 € d’intérêts et 834,79 € de capital remboursé.

8. 31/07/2015. Encaissement d’un virement en provenance d’un client pour 4 400,00 €.

Enregistrement des opérations

Les agios sont des frais financiers : ce sont des charges à porter au débit d’un compte 66 et non d’un compte 627 (services bancaires). Il n’ya pas de TVA sur les agios.

L’erreur d’un € (différence entre le paiement et la facture) est en notre défaveur Pour la constater (et équilibrer/’écriture), on débite un compte de charges : 658 – Charges diverses de gestion courante. La différence étant mimine, il n’y a pas lieu d’attendre un remboursement du fournisseur Si la somme avait été plus conséquente, on n’aurait pas utilisé le compte 658: on aurait laissé au compte 401 le montant réel débité afin de le régulariser ultérieurement, soit par le remboursement du fournisseur, soit par une déduction sur un futur règlement.

Si la différence avait été en notre faveur, elle aurait été portée au crédit d’un compte de produits, le compte 758- Produits divers de gestion courante.

S’agissant d’un emprunt, on portera, au moment où elle est versée par la banque, la somme totale empruntée (ici 50000 €) au crédit du compte 16. Ce compte se verra diminué, au fur et à mesure, des futurs remboursements.

Au contraire des agios et intérêts sur prêt, les frais bancaires sont assujettis à la TVA.

Le 1 er remboursement en capital est débité du compte 16- Emprunts. Rappelons qu’au versement du prêt nous avions porté 50000,00 €au crédit de ce compte (écriture 4.). Après cette première échéance, le solde du compte 16 – Emprunts est de 49165,21 € (50000,00 – 834,79). Rappelons qu’il n’y a pas de TVA sur les intérêts.

les placements en trésorerie

Outre les échanges de l’entreprise avec sa banque pour des règlements et des paiements très usuels de négoce, l’entreprise peut réaliser avec sa banque des opérations de placement. Dès qu’elle dispose de fonds disponibles, son intérêt est de les placer durant le temps où elle n’en a pas besoin et sans que sa bonne marche n’en soit pénalisée, afin de les faire «fructifier» avec les intérêts qui lui seront versés. Par exemple, imaginons que la première quinzaine du mois les fonds destinés aux salaires de la fin du mois sont déjà couverts et disponibles en banque, l’entreprise peut placer la somme durant un certain temps, puis la libérer juste avant de régler les salaires.

La prudence veut que ces placements en trésorerie soient sans risque et à court terme. La majeure partie des banques propose généralement comme placements des SICAV1, que l’on peut acheter et revendre sans délai (pour une réactivité plus grande, les banques offrent d’ailleurs la possibilité de réaliser ces opérations via Internet). Dans le vocable comptable, ces placements sont appelés « valeurs mobilières de placement» (VMP).

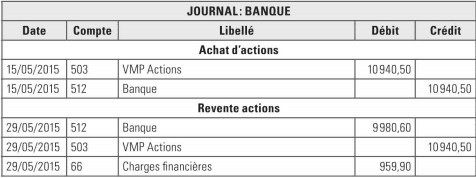

Pour illustrer les écritures comptables des placements en VMP, voici un exemple applicatif avec l’hypothèse suivante:

- le 15 mai 2015, l’entreprise achète 10 parts d’une SICAV obligataire dont chaque part est valorisée 2220,54 €;

- le 29 mai, l’entreprise revend la totalité des SICAV, le cours de la part étant passé à 2226,00 €.

Les écritures sont les suivantes.

Le compte76 – Produits financiers enregistre au crédit les gains financiers: la part de SICAV ayant augmenté de 5,46 € du 15 au29/05, le gain total est de 54,60 € La différence entre produits financiers (compte 76) et charges financières (compte66), représente le résultat financier, ici un bénéfice.

Les SICAV (Sociétés d’investissement à capital variable) font partie, avec les FCP (Fonds communs de placement), de la famille des OPCVM (Organismes de placement collectif en valeurs mobilières). Elles regroupent les actifs de plusieurs investisseurs en vue de les investir en valeurs mobilières(actions, obligations, produits monétaires).

Gérer les fonds disponibles d’une entreprise demande de la prudence: il est exclu de prendre des risques financiers qui mettraient en péril le développement futur. C’est pourquoi les SICAV obligataires seront préférées aux actions, plus volatiles et fluctuantes, surtout en ces temps de crise.

Dans le cas où il y a une perte résultant d’un placement à risque, la charge s’inscrira au débit d’un compte 66 – Charges financières.

Prenons un exemple avec l’hypothèse suivante:

- le 15 mai 2015, l’entreprise achète des actions cotées pour un total de 10940,50 €;

- le 29 mai, elle les revend à un cours dévalué pour 9980,60 €.

Voici les écritures correspondantes.

N.B.: Le plan comptable fait la distinction entre les actions (enregistrées au compte 503) et les obligations (enregistrées au compte 506).

les virements internes

On parle de virements internes:

- lorsqu’une société, qui possède deux ou plusieurs comptes bancaires, réalise des virements d’un compte vers l’autre;

- lorsqu’elle dépose des espèces en provenance de sa caisse sur l’un de ses comptes bancaires;

- quand elle effectue un retrait d’espèces de la banque pour les déposer dans sa caisse.

C’est le compte 58 – Virements internes qu’on utilise dans ces cas-là.

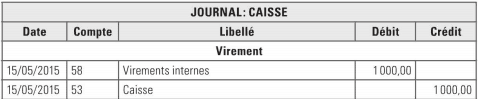

Une écriture directe de compte à compte, quand il s’agit d’alimenter deux journaux, est à éviter. Si, par exemple, on dépose en banque 1000 € en espèces qu’on a retirés de la caisse, on ne passera pas l’écriture directement d’un compte à l’autre, dans le même journal, comme ci-après.

La transition par le compte 58 – Virements internes, qui est la méthode appropriée, décompose l’opération en deux écritures, chacune étant passée dans le journal approprié. On passe d’abord une première écriture dans le journal de banque.

Puis on passe la seconde écriture dans le journal de caisse.

Le compte 58 – Virements internes doit normalement toujours avoir un solde à zéro : le solde à O permet de confirmer que les écritures ont été correctement passées à la fois en banque et en caisse.

à lire aussi sur le même sujet:

- La gestion de la trésorerie, le tableau prévisionnel de trésorerie

- le rapprochement bancaire

- le compte caisse

La perte d’un chèque: la lettre de désistement

Quand un fournisseur relance l’un de ses clients pour une facture impayée, il arrive que ce client affirme avoir déjà envoyé son chèque Quelle que soit la cause de cette perte et si le client est de bonne foi, il n’en demeure pas moins que le fournisseur entend être payé.

De son côté, le client ne veut pas prendre le risque, en renvoyant un deuxième chèque, que son fournisseur se retrouve en possession de deux chèques: il pourrait par mégarde encaisser les deux. Le client peut bien évidemment faire opposition au chèque, mais une opposition à la banque supporte des frais bancaires. Le moyen pratique permettant de sortir de cette situation, qui est gratuit et simple, est la lettre de désistement que le fournisseur va adresser à son client pour obtenir un nouveau chèque.

Voici un modèle d’une lettre de désistement.

Je soussigné… [Nom du signataire], représentant… [qualité] de la société… [nom de la société fournisseur], déclare nous désister de tous nos droits sur le chèque dont nous sommes le bénéficiaire, tiré sur la banque… [nom de la banque], portant le n°… [numéro du chèque], émis le… [date], par… [nom de la société ou de la personne cliente].

Nous nous engageons à retourner ce chèque à l’émetteur dans l’hypothèse où il se retrouverait en notre possession.

Fait à… [lieu], le… [date] [signature]