La vie de l’entreprise est continue. Cependant, elle est découpée en périodes appelées exercices comptables parce que les utilisateurs de l’information comptable (dirigeants, propriétaires, État, tiers) ont besoin d’informations périodiques sur sa gestion et ses résultats.

Cette spécialisation (ou indépendance) des exercices s’effectue par le biais des comptes de régularisation qui, selon le Plan comptable général, « sont utilisés pour répartir les charges et les produits dans le temps, de manière à rattacher à chaque exercice les charges et les produits qui le concernent effectivement, et ceux-là seulement ». Ces régularisations sont obligatoires pour les charges et les produits enregistrés au cours d’un exercice qui n’est pas celui de leur rattachement.

Quelques définitions

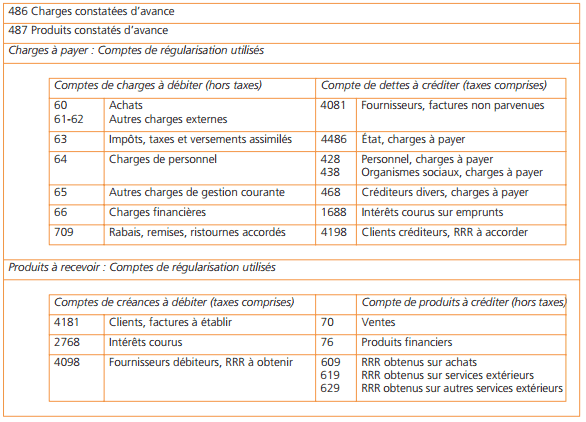

1. Charges constatées d’avance :

Charges enregistrées au cours de l’exercice mais qui correspondent à des achats de biens ou services dont la fourniture ou la prestation doit intervenir ultérieurement. Elles doivent être soustraites des charges de l’exercice par le biais d’un compte de régularisation.

2. Produits constatés d’avance :

Produits enregistrés au cours de l’exercice mais qui correspondent à des ventes de biens ou services dont la fourniture ou la prestation doit intervenir ultérieurement. Ils doivent être soustraits des produits de l’exercice par le biais d’un compte de régularisation.3. Charges à payer:

Charges qui doivent être rattachées à l’exercice alors qu’elles ne sont pas encore comptabilisées à la clôture de l’exercice. Elles doivent être ajoutées aux charges de l’exercice par le biais d’un compte de régularisation.4. Produits à recevoir:

Produits qui doivent être rattachés à l’exercice alors qu’ils ne sont pas encore comptabilisés à la clôture de l’exercice. Ils doivent être ajoutés aux produits de l’exercice par le biais d’un compte de régularisation.

Plan de comptes

Traitement comptable à la clôture de l’exercice

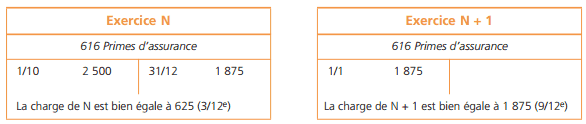

Les charges constatées d’avance

Exemple : Une prime d’assurance annuelle de 2 500 € a été payée par chèque et comptabilisée le 1/10/N pour une période de 12 mois à compter de cette date.

Analyse de l’opération: Cette charge doit être rattachée à l’exercice N + 1 pour la période du 1/1/N + 1 au 30/09/N + 1. Il faut donc ajuster le compte de charge concerné en éliminant pour l’exercice N le montant correspondant, soit 2 500 × 9/12 = 1 875 €

Enregistrement comptable :

Remarque :

Ici, on considère que l’entreprise n’a pas une activité immobilière et loue un bien non utilisé par elle.

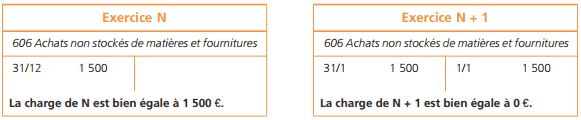

Les charges à payer :

Exemple: La facture EDF du 31 janvier N + 1 concerne les consommations de décembre N pour un montant de 1 500 €

Analyse de l’opération: Cette charge doit être rattachée à l’exercice 2000 pour les consommations de décembre N. Il faut donc ajuster le compte de charge concerné en incluant pour l’exercice N le montant correspondant, soit 1 500 €

Enregistrement comptable :

¹ TTC par souci d’homogénéité dans la présentation du poste de passif du bilan « Dettes fournisseurs et comptes rattachés ».

Les produits à recevoir

Exemple : Une livraison de marchandises a été effectuée en N au profit d’un client mais la facture est établie en N + 1 pour un montant de 2 000 € HT

Analyse de l’opération: Ce produit doit être rattaché à l’exercice N. Il faut donc ajuster le compte de produits concerné en incluant pour l’exercice N le montant correspondant, soit 2 000 €

Enregistrement comptable :

¹ TTC par souci d’homogénéité dans la présentation du poste d’actif du bilan « Créances clients et comptes rattachés ».

Le traitement comptable à l’ouverture de l’exercice suivant

À l’ouverture de l’exercice suivant, les écritures de régularisation des charges et des produits doivent être contrepassées. Ces enregistrements permettront l’ajustement des comptes de charges et produits pour cet exercice.

Exemples :

1) Une prime d’assurance annuelle de 2 500 € a été payée par chèque et comptabilisée le 1/10/N pour une période de 12 mois à compter de cette date.

2) La facture EDF du 31 janvier N concerne les consommations de décembre N pour un montant de 1 500 €.

Laisser un commentaire