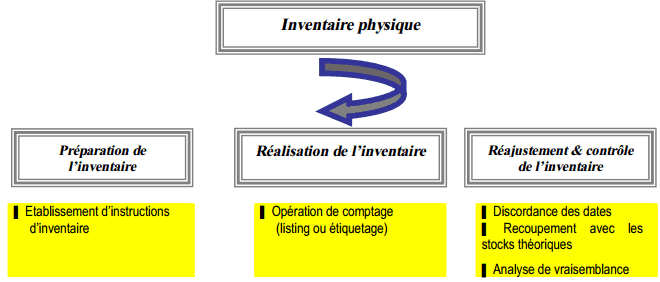

La nature des biens et valeurs d’actifs qui doivent faire l’objet d’un inventaire physique dépend généralement de la nature de l’activité de l’entreprise. En règle générale, l’inventaire physique porte dans la plupart des cas sur les stocks, les immobilisations, les titres, les dettes et les

Méthodes de consolidation (rappel de cours et exercices corrigés)

« Les comptes des entreprises placées sous le contrôle exclusif de la société consolidante sont consolidés par intégration globale». « Les comptes des entreprises contrôlées conjointement avec d’autres actionnaires ou associés par la société consolidante sont consolidés par intégration

La méthode des coûts cibles : définition, principes, finalité

D’un point de vue technique, selon Robin COOPER, l’objet de la méthode du coût cible est d’identifier le coût de production d’un produit proposé de telle sorte que, lorsque le produit sera vendu, il fournira la marge de profit désiré.

Les amortissements dérogatoires : définition, calcul et comptabilisation

Selon l’article 322-2 du PCG : « Par exception, des textes particuliers prescrivent ou autorisent la comptabilisation d’amortissements dérogatoires ou de provisions réglementées ne correspondant pas à l'objet normal d’un amortissement ou d’une dépréciation ». Les amortissements dérogatoires sont des

Le budget prévisionnel : définition et utilité

Comme on l'a dit, l'entreprise doit établir à chaque exercice fiscal certains documents financiers: le bilan, le compte de résultat et l'annexe. C'est une obligation légale à laquelle elle ne peut pas déroger. Par contre, rien ne l'oblige à établir un budget, ou compte de résultat prévisionnel.

Lettrage des comptes en comptabilité : principe et exemple

Les comptes de tiers enregistrent les sommes que l'entreprise doit payer ou encaisser, mais dans ces comptes sont également enregistrés les avoirs, les éventuelles régularisations et les règlements. Les écritures sont parfois si nombreuses que leur lecture peut en devenir difficile. Aussi, afin