La nature des biens et valeurs d’actifs qui doivent faire l’objet d’un inventaire physique dépend généralement de la nature de l’activité de l’entreprise. En règle générale, l’inventaire physique porte dans la plupart des cas sur les stocks, les immobilisations, les titres, les dettes et les créances.

L’inventaire physique des stocks

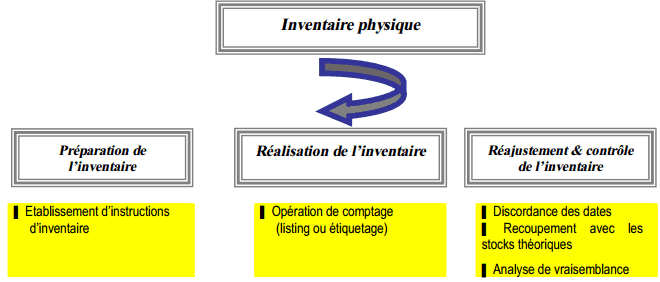

L’inventaire physique des stocks est un recensement exhaustif et qualitatif de tous les biens en stock existant à une date déterminée. Cet inventaire est réalisé selon la démarche suivante :

L’opération de l’inventaire physique est suivie de l’opération de valorisation permettant de dégager la valeur des stocks qui seront portés dans les états financiers de fin d’exercice.

Les instructions d’inventaire

L’opération d’inventaire ne peut être réussie que lorsque les modalités de réalisation pratique ont été soigneusement mises au point à l’avance. Ces modalités sont consignées dans un document appelé « Instructions d’inventaire ». Celles-ci doivent notamment préciser :

- Le but de l’inventaire physique, son importance et sa date,

- La désignation des endroits où l’inventaire aura lieu,

- Les stocks à inventorier et ceux qui ne le seront pas. Parmi ces derniers figureront, par exemple, les articles qui ont fait l’objet des comptages tournants, ou encore les stocks de très faible valeur qui sont imputés directement en charges de l’exercice,

- Les noms des personnes affectées à l’inventaire et leurs responsabilités respectives,

- La nature des imprimés et leur utilisation,

- Les méthodes de comptage et d’enregistrement des quantités,

- Les vérifications à opérer pour détecter les omissions et déterminer que tous les articles inventoriés ont bien été collationnés sur les listes d’inventaire,

- Les précautions à prendre pour maintenir, immédiatement avant et après l’inventaire, les corrélations entre les entrées et les sorties de marchandises et la comptabilisation des achats et des ventes,

- La nécessité d’indiquer sur les imprimés d’inventaire, les articles qui paraissent usagés, anciens ou à rotation lente.

Opération de comptage

L’opération de comptage peut être assurée selon différents procédés : Etiquetage, listing, code à barre, etc….L’entreprise est appelée à utiliser le procédé qui lui parait le plus approprié compte tenu de la nature des stocks, de leur importance et des aires de stockage. L’essentiel est de prendre les mesures nécessaires pour s’assurer :

- que tous les articles sont couverts par l’opération de comptage

- qu’aucun article n’a été compté doublement

- que les références de l’article correspondent à celles qui ont été reproduites sur les feuilles de comptage.

Il convient de préciser qu’il souhaitable de paralyser les mouvements de stocks aussi longtemps de dure l’opération d’inventaire (réception, expéditions, mouvements internes). Si de tels mouvements ne peuvent être évités, il importe d’en tenir un enregistrement précis et détaillé afin d’apporter, par la suite, à l’inventaire de base les corrections nécessaires.

Réajustement et contrôle de l’inventaire

Lorsque l’inventaire se déroule à une date différente de celle de la clôture des comptes, des mesures doivent être prises pour réajuster les résultats de comptage, en tenant compte des mouvements intervenus entre les deux dates.

Aussi, les résultats du comptage doivent faire l’objet de contrôle à travers des recoupements avec les données de la comptabilité matière. Par ailleurs, il est recommandé de procéder à des contrôles de vraisemblance des résultats du comptage. Ces contrôles, opérés de manière systématique ou par sondage, consistent par exemple à rapprocher ces résultats aux achats de l’exercice, aux consommations habituelles…..

L’inventaire des immobilisations

L’inventaire des immobilisations est le recensement quantitatif des immobilisations corporelles existantes dans l’entreprise.

Deux préalables doivent être prévus pour faciliter et permettre même cette opération. Il s’agit de :

- l’identification des immobilisations par des plaques d’immatriculation

- l’existence d’un fichier permanent des immobilisations

L’inventaire physique des immobilisations doit avoir comme objectif :

- L’établissement à partir des fichiers (ou des dossiers) des états par nature de bien.

- Avoir la certitude de l’existence effective de toutes les immobilisations et de l’exactitude des dossiers.

- L’appréciation des éventuelles dépréciations en vue de leur comptabilisation.

L’inventaire des effets et de titres

L’inventaire physique des effets et des titres doit faire l’objet d’une récapitulation de toutes ces valeurs dans un état mentionnant l’organisme émetteur, ou le tireur (lorsqu’il s’agit d’effet), le nombre de titres ou d’effets, leur valeur nominale ainsi que des rubriques pour l’évaluation à la clôture de l’exercice.

L’inventaire des créances et des dettes

Les créances et dettes doivent être ventilées dans un état détaillé et nominatif dont les soldes doivent être validés par le biais de la circularisation.

Pour les créances, l’établissement d’une balance par âge présente une grande utilité pour identifier les créances anciennes présentant un risque latent de non recouvrement.

Le relevé des dettes permet entre autre de cerner les intérêts courus et non payés ainsi que les intérêts payés mais non totalement courus.

L’inventaire de la caisse

Les espèces en caisse et le cas échéant les bons équivalents espèces, doivent être comptés par une personne indépendante et en présence du caissier. Ce comptage doit donner lieu à l’établissement d’un procès – verbal d’arrêté de caisse signé par les personnes concernées et servant de justification du solde comptable de la caisse.

Merci beaucoup pour vos efforts.

Cordialement

je suis très reconnaissant pour les efforts que vous mobilisez pour nous permettre de comprendre, suivre et se mettre a jour. merci

Je vous en remercie beaucoup pour tout ce que vous faite pour nous, ça a fait grande différence pour moi. chaque jours j’apprend de plus en plus. Merci .