Les formes d'exercice de la profession comptable sont très diverses. Cette variété s'exprime par la présence de statuts spécifiques : comptables salariés, comptables publics, professionnels libéraux. Ces derniers sont membres d'organisations professionnelles réglementées par l'État. Pour des raisons

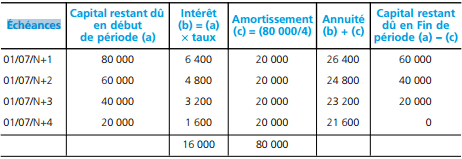

Les emprunts indivis : Notions et comptabilisation

Les emprunts indivis sont les emprunts faits auprès d’un seul prêteur.L’emprunt constitue une des ressources dont peut disposer l’entreprise pour financer ses investissements. Celle-ci peut emprunter auprès d’un organisme financier (une banque). L’emprunt est alors qualifié d’emprunt indivis (un

L’évaluation d’une entreprise

Plusieurs situations ou opérations nécessitent la connaissance de la valeur des actions et parts sociales. Exemple : vente par un associé de ses actions ou parts sociales, émission de titres pour augmentation du capital , conversion de créances en actions prise de participation, échange de titres

Les intérêts simples et les intérêts composés

L’intérêt simple est calculé dans le cadre des opérations à court terme (moins d’un an). Par exemple, lorsqu’une banque décompte des intérêts de découvert ou encore lorsqu’une entreprise facture des intérêts de retard à un de ses clients.

Qu’est-ce que le comptabilité?

Les définitions données de la comptabilité sont extrêmement nombreuses tout au long de sa longue histoire. De nos jours encore la controverse continue sur la nature de cette discipline. On avancera ici quelques éléments de réflexion : dans un premier temps, on proposera une définition de la

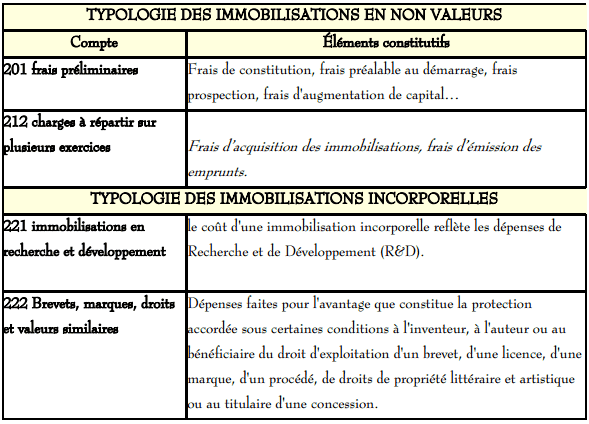

Immobilisations en comptabilité:Typologie et évaluation

Le rôle de l’auditeur est principalement de se prononcer sur la régularité, la sincérité et la fiabilité des méthodes qu’emploie une entreprise pour évaluer son patrimoine. Il est donc nécessaire pour lui de se prémunir d’une base solide quand aux modes d’évaluation et de comptabilisation, c’est