Les experts-comptables exercent leur profession : soit à titre individuel et en leur propre nom ; soit en qualité de salarié d’un autre expert-comptable, d’une association de gestion et de comptabilité ou d’une société d’expertise comptable ; soit en qualité de mandataire social d’une société

Le comptable public et comptable salarié : quelles différences ?

Dans cet article on va savoir La différence entre le comptable public et comptable salarié . La comptabilité est ainsi devenue un enjeu de taille pour l’ensemble des parties prenantes à la chaîne de l’information financière. La profession comptable joue dans ce cadre un rôle prépondérant dans

Appliquer des notions de comptabilité générale (management touristique)

Le stagiaire en Management touristique et hôtelier, est un projet de futur manager junior apte à gérer d’une manière économe, efficace et efficiente, les ressources qui lui sont allouées dans le cadre de ses missions et de ses responsabilités ; c’est aussi un futur décideur capable de comprendre le

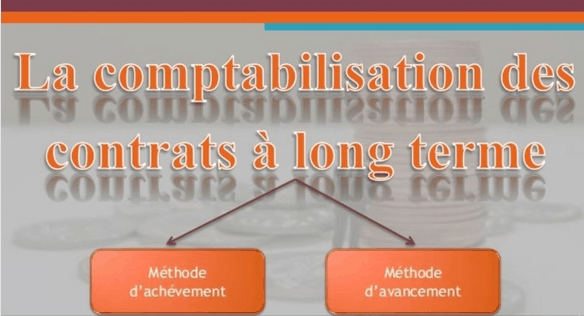

Méthodes de comptabilisation des contrats à long terme

On met ci-dessous à votre disposition un cours en Pdf sur les méthodes de comptabilisation des contrats à long terme. On les appelle des contrats à long terme, contrats à long durée, contrats des travaux des entreprises, contrats de construction, sont autant de dénominations qui diffèrent mais dont

Régularisations et comptabilisation des produits à recevoir

Les produits à recevoir sont des produits qui doivent être rattachés à l'exercice qui s' achève alors qu'en l'absence de pièces justificatives (par exemple une facture pour le client qui n'a pas été établie), leur comptabilisation n'a pas été effectuée. Les comptes de produits à recevoir sont des

Régularisations et comptabilisation des charges à payer

Les charges à payer sont des charges qui doivent être rattachées à l'exercice qui s'achève, alors qu'en l'absence de pièces justificatives (par exemple une facture du fournisseur qui n'est pas parvenue) leur comptabilisation n'a pas été effectuée. Les comptes de charges à payer sont des comptes de