La comptabilité de gestion est une comptabilité d’exploitation interne à l’entreprise. Son but est d’informer les responsables des coûts et de la rentabilité d’un service ou produit. Anciennement appelée comptabilité analytique, la comptabilité de gestion est un outil d’analyse facultatif mais extrêmement utile à l’entreprise. Voilà de quoi en apprendre davantage sur la comptabilité.

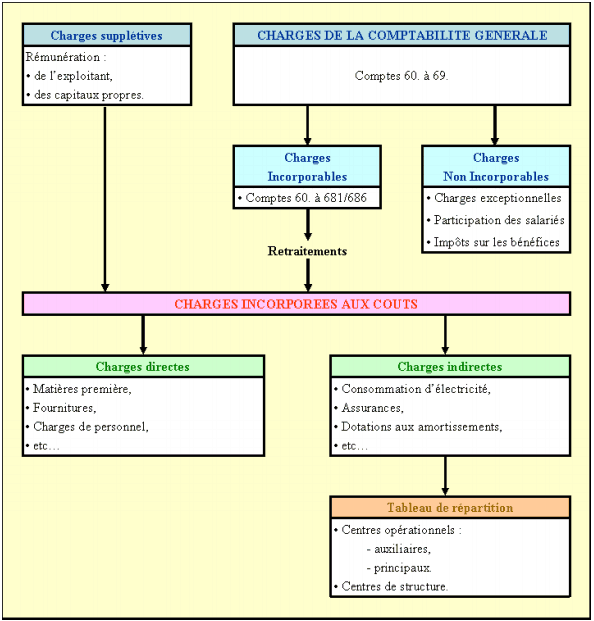

La détermination des charges incorporées aux coûts

Les charges incorporables.

Les charges incorporables sont communiquées par la comptabilité générale ou financière.

Elles correspondent aux :

• charges par nature,

• charges d’exploitation (achats de biens et services, …),

• et charges financières (intérêts, …), enregistrées dans les comptes de la classe 6, à l’exception des charges exceptionnelles.

Les charges non incorporables.

Les charges non incorporables dans les calculs de coûts sont :

- les dotations aux amortissements des frais d’établissement,

- certaines dotations aux amortissements des immobilisations,

- les charges exceptionnelles,

- la participation des salariés aux résultats,

- l’impôt sur les bénéfices des sociétés,

- certaines dotations aux dépréciations.

Les retraitements des charges incorporables.

Pour certaines charges, des retraitements (modifications de montants, à la hausse ou à la baisse) peuvent être effectués pour des raisons économiques, juridiques ou fiscales.

Cela peut conduire à l’utilisation de charges de substitution différentes des charges réelles d’où l’expression « différences d’incorporation ».

En ce qui concerne la périodicité des calculs, il est nécessaire d’adapter les montants à la durée des périodes.

Par exemple, certaines charges annuelles ont été constatées en comptabilité financière alors qu’en comptabilité de gestion les calculs de coûts se font par semaine, mois, trimestre, …

Les charges supplétives.

Ce sont des charges théoriques ou fictives dont il faut tenir compte pour améliorer la précision des coûts.

Elles doivent être incorporées dans les calculs de coûts. Il s’agit de :

- la rémunération théorique de l’entrepreneur individuel c’est à dire le montant de salaire qu’il percevrait s’il était salarié.

- la rémunération des capitaux propres investis c’est à dire la rentabilité des fonds propres utilisés dans l’entreprise qui serait obtenu s’ils étaient placés.

Rémunération = Capitaux propres x Taux d’intérêt x Prorata éventuel

Schéma récapitulatif des charges incorporées

Méthode de détermination des charges incorporées.

1°) Supprimer les charges non incorporables.

2°) Recenser les charges incorporables.

3°) Éventuellement :

- évaluer les charges de substitution,

- calculer les différences d’incorporation pour certaines charges,

- corriger, modifier éventuellement les charges incorporables.

4°) Puis :

- ajouter les charges supplétives,

- évaluer le montant des charges incorporées.

La classification des charges incorporées aux coûts.

Il convient de distinguer deux catégories essentielles de charges incorporées :

- les charges directes,

- les charges indirectes.

Les charges directes.

Elles correspondent à des éléments entrant dans la composition d’un produit ou nécessaires à l’approvisionnement à la fabrication ou à la distribution d’un produit.

Il s’agit le plus souvent :

• des matières premières utilisées pour la fabrication (métaux, bois, …),

• des fournitures utilisées (visserie, emballages, …),

• des charges de personnel : salaires et charges sociales des personnes participant directement à la fabrication (ouvrier, technicien, …).

Elles sont propres à un seul produit et sont affectées directement aux coûts.

Les charges indirectes.

Elles concernent plusieurs produits et donc plusieurs coûts.

Leur montant est fourni par la comptabilité générale : consommation d’électricité, charges du personnel administratif, assurances, impôts, les dotations aux amortissements, …

Elles doivent être réparties, selon certains critères, entre des « centres d’analyse ».

Après répartition dans les différents centres d’analyse, elles seront imputées aux coûts des produits.

Les principes de répartition.

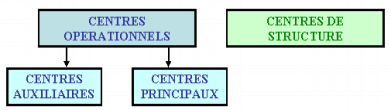

Les « centres d’analyse » peuvent être :

- des centres de travail ou d’activité : ateliers, services, unités de production, …

- des fonctions de l’entreprise : approvisionnement, entretien, administration, distribution, fabrication, montage, conditionnement, …

L’activité de ces « centres d’analyse » est exprimée en unités physiques (kg, heure de travail, mètre, unité de produit, …) : UNITE D’ŒUVRE (UO).

Exemples : un service a fonctionné pendant 150 Heures, l’atelier de montage a assemblé 150 produits, …

Après totalisation des charges indirectes par « centre d’analyse » et en divisant par le NOMBRE D’UNITES D’ŒUVRE (NUO), il sera possible d’évaluer le COUT DE L’UNITE D’ŒUVRE (CUO).

Coût de l’UO = Total du « centre d’analyse » / Nombre d’UO

Les différents centres d’analyse.

Selon la nature de l’activité des centres, il est possible d’en distinguer plusieurs catégories :

Le tableau de répartition des charges indirectes.

Les différentes étapes des calculs.

Ces calculs sont présentés en tableaux dits « tableau de répartition des charges indirectes ».

1ère étape : la répartition primaire :

Les montants des charges par nature incorporées dans les coûts sont répartis à l’aide de % ou CLES DE REPARTITION dans les différents « centres d’analyse ».

2ème étape : la répartition secondaire :

Les totaux obtenus pour les différents « centres auxiliaires » sont répartis à leur tour dans les « centres principaux» à l’aide de taux, en fonction des prestations fournies.

3ème étape : le calcul des Coûts d’Unité d’Œuvre ou Taux de frais :

Coût de l’UO = Montant des charges indirectes après répartition secondaire / Nombre d’UO

4ème étape : l’imputation des charges indirectes dans les calculs de coûts

En fonction des consommations (quantité) d’UO par produit ou pour un ensemble de produits, les Coûts d’UO sont imputés dans les différents calculs de coûts (d’approvisionnement, de fabrication, de distribution).

Modèle de tableau de répartition

SYNTHÈSE:LE TRAITEMENT DES CHARGES EN COMPTABILITÉ DE GESTION

Exercices d’application sur le traitement des charges en comptabilité:

Le comptable de l’entreprise LETACLA vous communique les informations suivantes extraites du compte de résultat clos au 30 juin N :

- Charges d’exploitation : 362 000 € ;

- Charges financières : 20 000 € ;

- Charges exceptionnelles : 10 000 € ;

- Participation des salariés : 5 000 € ;

- Impôts sur les bénéfices : 11 000 €.

Informations complémentaires :

- Parmi les dotations aux amortissements, 5 000 € concernent des actif fictifs ;

- Parmi les dotations aux dépréciations, 3 500 € ne concernent pas l’exploitation normale de l’entreprise ;

- Les charges supplétives concernent :

o la rémunération fictive de l’exploitant : 3 000 € par mois ;

o La rémunération (au taux de 7 %) des capitaux propres qui s’élèvent à 750 000 €.

TRAVAIL A FAIRE : Calculer le montant des charges incorporables aux coûts pour le mois de juin.

Correction de l’application 1.

MONTANT DES CHARGES INCORPORABLES

APPLICATION 02:

APPLICATION 02:

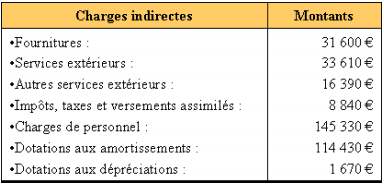

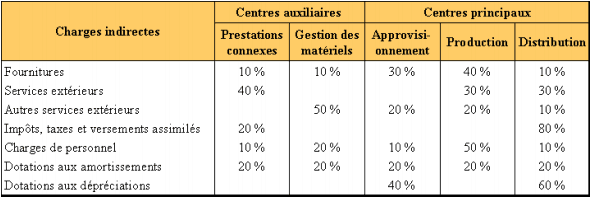

Le comptable de l’entreprise FEIST vous communique les documents suivants relatifs aux charges indirectes qu’il a relevées en comptabilité financière :

• Document 1 : Tableau récapitulatif des charges indirectes.

• Document 2 : Clés de répartition des charges indirectes.

TRAVAIL A FAIRE : En utilisant l’annexe ci-dessous, effectuer la répartition primaire des charges indirectes constatées.

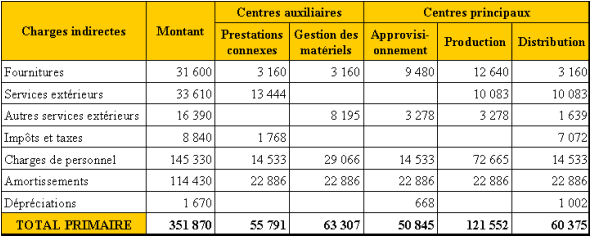

Annexe:TABLEAU DE REPARTITION DES CHARGES INDIRECTES Correction:

Correction:

TABLEAU DE RÉPARTITION DES CHARGES INDIRECTES

AMRA

merci pour les cours c’est très intéressent

محمد

Je ne cesserai de refaire ma requête les amis de nous laisser de telles document sous format PDF téléchargeables. Merci pour vos efforts et de votre attention.

DA

Le cours est bien détaillé: Merci pour l’éventuel éclairage

Moussounda

Enseignements très étoffés et claires pour tout apprenant

ZONGO

merci beaucoup. bien détaillé.