Une fois le programme de production établi, l’entreprise doit planifier les approvisionnements afin de disposer des matières et des composants nécessaires à la production au moment voulu et au moindre coût. La gestion budgétaire des approvisionnements comprend trois étapes :

- la prévision des approvisionnements en fonction de la politique de stockage adoptée par l’entreprise;

- l’élaboration du budget des approvisionnements qui consiste à échelonner sur l’année les prévisions des commandes, des livraisons, des consommations, des niveaux de stocks valorisées par les coûts unitaires préétablis ;

- le contrôle des approvisionnements effectué à partir de l’analyse des écarts entre les réalisations et les prévisions ainsi qu’à l’aide de ratios.

La gestion des stocks

Les flux d’approvisionnement et de production peuvent être gérés selon deux modes :

Gestion traditionnelle par l’amont : Régulation des flux d’entrée et de sortie par la constitution de stocks de matières et de produits. L’objectif est de minimiser le coût de stockage.

Gestion juste à temps par l’aval : Gestion en flux tendus. Les matières sont livrées juste à temps pour la production ; les produits juste à temps pour la vente. Ce mode nécessite une gestion précise des délais, une étroite collaboration avec les fournisseurs ainsi qu’une flexibilité de l’organisation de la production. L’objectif est la recherche d’un stock zéro.

Il est fréquent que ces deux modes de gestion se combinent au sein d’une même entreprise.

Les coûts de stockage

La constitution de stocks et leur gestion entraînent trois types de coûts.

a) Le coût de lancement des commandes

La passation et le suivi des commandes génèrent des coûts tels que les frais logistiques et les frais administratifs.

L’ensemble de ces frais constitue le coût de lancement des commandes ; il est proportionnel au nombre de commandes :

Coût de lancement des commandes = Coût de lancement d’une commande x Nombre de commandes

CL = Ca x N

b) Le coût de possession du stock

Détenir un stock entraîne des charges telles que le gardiennage, l’assurance, les loyers ou l’amortissement des entrepôts, la manutention… L’ensemble de ces charges constitue le coût de possession du stock. Il évolue selon le niveau du stock ; il est exprimé en pourcentage annuel (taux de possession) de la valeur du stock moyen.

Le stock moyen (SM) se calcule de la manière suivante :

SM = Consommation annuelle en valeur(C)/2 x Nombre annuel de livraisons (N)

La formule du coût de possession est la suivante :

Cout de possession(Cp) = C/2N X taux de possession (t)

c) Le coût de pénurie

Le coût de pénurie représente les coûts générés par une rupture de stock due aux aléas. Il peut s’agir de frais d’annulation de commande, de réapprovisionnement exceptionnel, de sous activité…

Le coût de pénurie est en principe proportionnel à la durée de la pénurie et à la quantité manquante.

d) Le coût total de stockage sans pénurie

Le coût total de stockage sans rupture de stock est égal à la somme du coût de lancement des commandes et du coût de possession des stocks. Il varie selon le nombre de commandes puisque les deux coûts qui le composent varient également en fonction du nombre de commandes ou de livraisons. On peut écrire :

CT = CL + Cp OU CT = Ca N + (C/2N) X t

Les différents niveaux de stocks

Afin d’éviter toute rupture de stock, l’entreprise doit prévoir plusieurs niveaux de stocks.

a) Le stock actif

Il correspond à la consommation de stock entre deux entrées :

Stock actif (Sa) = Consommation annuelle en valeur/Nombre de livraisons

b) Le stock maximum

Le stock maximum est celui qu’il ne faut pas dépasser afin d’éviter un surs stockage.

c) Le stock minimum

Il représente la consommation pendant le délai de livraison, c’est-à-dire l’intervalle de temps entre la date d’une commande et sa date de livraison :

Stock minimum (Sm) = (Consommation annuelle en valeur/Nombre de livraisons) x délai d’approvisionnement

d) Le stock de sécurité

Il garantit l’entreprise contre une rupture de stock dans les cas :

-d’un retard de livraison;

-d’une accélération de la consommation.

Stock de sécurité (Ss) = (Consommation annuelle/ 360 jours)x Délai de sécurité

e) Le stock d’alerte

Le stock d’alerte ou stock de réapprovisionnement fait face à la consommation pendant le délai de livraison et le délai de sécurité.

Il représente le niveau de stock à partir duquel l’entreprise déclanche une commande :

Stock d’alerte (sr) = Stock minimum + Stock de sécurité

Le classement des articles en stock

Seuls les approvisionnements représentant la majeure partie des consommations en valeur doivent faire l’objet d’une gestion prévisionnelle de stock rigoureuse.

L’entreprise dispose de deux méthodes statistiques pour ordonner les articles selon leur importance.

a) La méthode des 20/80

On constate en général que 20 % des articles approvisionnés représentent 80 % des consommations. Ces articles subiront une gestion minutieuse contrairement aux autres. La méthode consiste à :

— ordonner les consommations des articles dans l’ordre décroissant ;

— exprimer les valeurs et les quantités en pourcentages cumulés croissants ;

— déterminer les groupes d’articles d’après la loi 20/80 ; 80/20 ;

— effectuer une représentation graphique.

b) La méthode ABC

Le principe est identique à celui de la méthode des 20/80. Toutefois, l’analyse est plus fine puisqu’on distingue trois groupes d’articles :

Groupe A : 10 % du nombre des articles représentent 70 % de la consommation ; ils font l’objet d’une gestion précise.

Groupe B : 30 % du nombre des articles représentent 20 % de la consommation ; leur importance est moyenne.

Groupe C : 60 % du nombre des articles représentent 10 % de la consommation ; leur importance est moindre, leur gestion moins précise

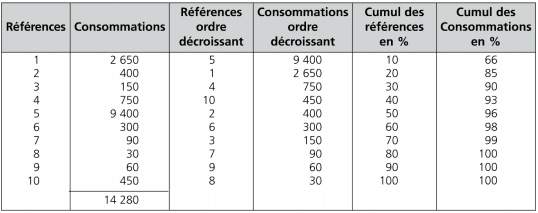

Exemple:

Les consommations annuelles, en milliers d’euros, des matières intégrées aux produits sont les suivantes :

![]() Tableau statistique:

Tableau statistique:

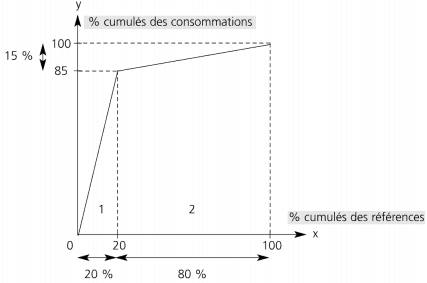

Méthode 20/80

Groupe 1 : 20/85

Groupe 2 : 80/15

Les références 5 et 1 font partie du groupe 1, elles sont déterminantes pour l’activité de l’entreprise et doivent faire l’objet d’une gestion budgétaire rigoureuse.

Les références du groupe 2 seront gérées avec plus de souplesse car elles représentent 80 % du nombre de références mais seulement 15 % des consommations.

Représentation graphique des groupes 1 et 2

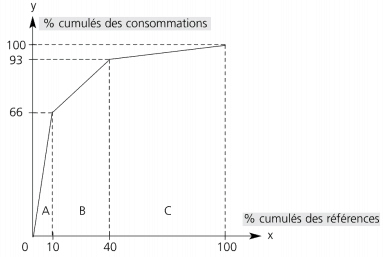

Méthode ABC

Groupe A : 10/66

Groupe B : 30/27 c’est-à-dire (40 – 10) / (93 – 66)

Groupe C : 60/7 c’est-à-dire (100 – 40) / (100 – 93)

La référence 5 représente le groupe A, elle est déterminante pour l’activité de l’entreprise et doit faire l’objet d’une gestion budgétaire rigoureuse.

Les références 1, 4 et 10 font partie du groupe B, elles seront gérées avec plus de souplesse.

Les références 2, 3, 6, 7, 8 et 9 font partie du groupe C, l’objectif se limitera à éviter la rupture de stock.

Représentation graphique des goupes A, B et C

La gestion optimale des stocks en avenir certain

L’objectif est de déterminer la cadence d’approvisionnement qui minimise le coût total de stockage en considérant une consommation prévisionnelle régulière, un tarif constant et aucune possibilité de pénurie.

La recherche de la cadence optimale d’approvisionnement peut s’effectuer selon trois méthodes :

- Méthode par le calcul

- Méthode algébrique ou modèle Wilson

- Méthode graphique

a) La méthode par le calcul

Les calculs du coût de lancement, du coût de possession et du coût total de stockage pour une, deux, trois… N commandes sont présentés dans un tableau.

Le coût total de stockage est minimal lorsque le coût de possession est proche, voire égal au coût de lancement ; il suffit de repérer, dans le tableau, la cadence correspondante.

b) La méthode algébrique ou le modèle Wilson

Le coût total de stockage est minimum si la dérivée du coût total de stockage par rapport au nombre de commandes est nulle. Soit :

CT = (C/2N) x t + CaN

CT’ = (-Ct/2N²) + Ca

CT est minimum si CT ‘ = 0.

La cadence d’approvisionnement optimale (N*) est égale à :

![]() On en déduit le lot économique Q* de chaque commande :

On en déduit le lot économique Q* de chaque commande :

Q* = C en quantité/N*

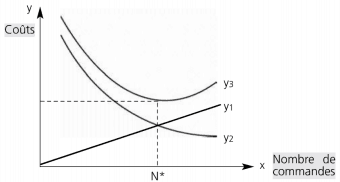

c) La représentation graphique

Le coût de lancement des commandes est une fonction croissante, représentée par une droite dont l’équation est : y1 = ax

Le coût de possession du stock est une fonction décroissante représentée par une hyperbole dont l’équation est : y2 = b/x

Le coût total y3 (y1 + y2) est représenté par une courbe qui passe par un minimum ayant pour point d’abscisse celui correspondant au point d’intersection de y1 et y2 et donc au nombre de commandes optimal.

Exemple :

Le produit P fait l’objet d’une gestion de stock minutieuse. Les renseignements suivants vous sont communiqués :

– consommation annuelle : 84 000 € , soit 6 000 produits à 14 € ;

– nombre de livraison maximum : 8 par an ;

– taux de possession : 10 % ;

– coût de lancement d’une commande : 120 €.

Nombre optimal de commandes par le calcul

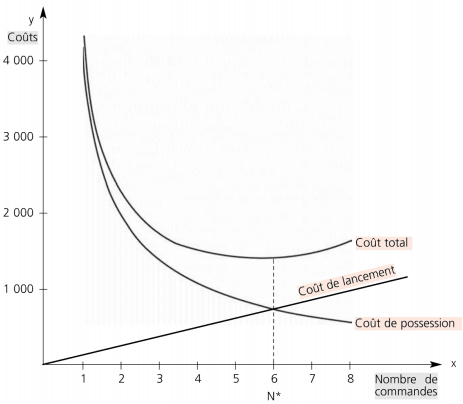

Le coût minimum est atteint pour 6 commandes ; le nombre optimal de commandes est donc de 6.

Nombre optimal de commandes par le modèle Wilson

C = 84 000 Ca = 120 t = 10 %

Alors N* est égale à la racine carré de (84 000 x 10%)/(2×120) ≈ 6

Q* = 6 000/1 000 = 1000

L’entreprise passera six commandes par an de 1 000 unités chacune.

Nombre optimal de commandes par le graphique

d) L’intégration des tarifs dégressifs

Lorsque les fournisseurs proposent des réductions commerciales en fonction des quantités commandée, il est intéressant de revoir la solution optimale pour un tarif constant, uniquement si l’économie potentielle sur les achats est supérieure au coût de stockage supplémentaire.

e) L’intégration d’une pénurie

La rupture de stock est autorisée, le coût de pénurie peut être évalué et la demande non satisfaite n’est pas perdue mais différée.

Le coût total de stockage est alors majoré du coût de pénurie. L’optimum (N* ou Q* avec pénurie) est déterminé à partir du modèle Wilson corrigé d’un coefficient appelé taux de service.

La gestion optimale des stocks en avenir incertain

La demande est irrégulière et aléatoire. L’entreprise doit constituer un stock de sécurité pour éviter les ruptures de stock.

La consommation irrégulière peut être une variable aléatoire suivant une loi normale de probabilités .

L’entreprise peut calculer en utilisant la loi normale centrée réduite :

- la probabilité de satisfaire la demande;

- la probabilité de rupture de stock ;

- les niveaux des stocks de début de période, de sécurité, d’alerte à prévoir.

Exemple:

La consommation mensuelle (C) du composant B suit une loi normale X -> N (1 500, 500). L’entreprise désire prévoir un stock de sécurité de façon à satisfaire la demande à 90 %.

Stock de sécurité

Probabilité de satisfaire la demande à 90 %

Probabilité de rupture de stock : 100 – 90 = 10 %

Stock de début de période (S) :

P {C < S} = 0,90

D’après la table de la loi normale : t = 1,28

S = 1,28 x 500 + 1 500 = 2 140

Stock de sécurité : 2 140 – 1 500 = 640

Le budget des approvisionnements

Le budget des approvisionnements permet d’échelonner les prévisions sur douze mois. Il se subdivise en quatre budgets partiels :

— Budget des commandes

— Budget des livraisons

— Budget des consommations

— Budget des stocks

Il est présenté en quantité et en valeur (Quantité x Coût standard unitaire).

Pour une consommation régulière, la budgétisation ne présente pas de difficulté puisque les données optimales (nombre de commandes, quantité, périodicité…) ont été déterminées préalablement à l’aide du modèle Wilson par exemple.

Lorsque la consommation est irrégulière, l’entreprise doit prévoir un stock de sécurité et choisir entre :

La détermination de la date ou de la quantité de chaque commande, préalablement à l’établissement du budget, peut s’effectuer selon deux méthodes :

Méthode comptable: sous forme d’un tableau comportant une colonne par mois et les lignes : stock début de mois, consommations, dates de commande, livraisons, stock fin de mois

Méthode graphique: représentant la courbe des consommations cumulées, celle du stock initial et des livraisons cumulées.

Exemple:

La consommation prévisionnelle annuelle de la matière Z est de 1 880 unités et se répartit comme suit :

![]()

Le nombre optimal de livraisons est de 4, la première ayant lieu début janvier. Le stock de sécurité est de 50 unités et le délai de livraison d’un mois.

Les mois de livraison sont : janvier, avril, juillet et octobre.

Les commandes sont lancées un mois avant chaque livraison.

Tableau de livraison des quantités variables

Le stock de début de mois comprend le stock de sécurité.

Les livraisons correspondent aux consommations à venir.

Le stock de fin de mois qui précède la livraison est égal au stock de sécurité.

Le contrôle budgétaire

Le contrôle budgétaire des approvisionnements s’effectue à partir :

- De l’analyse des écarts

- Du calcul de ratios significatifs

L’analyse des écarts

L’analyse des écarts consiste à confronter :

- les coûts d’approvisionnements constatés, provenant de la comptabilité de gestion (coût d’achat par matière, par composant, coût de passation des commandes, stocks de matières, coût de possession des stocks, coût de pénurie…) ;

- aux prévisions issues des budgets.

Elle peut être menée de la manière suivante :

Analyser les écarts sur coûts préétablis significatifs :

Écarts sur charges directes : matières, composants, main-d’œuvre.

Écarts sur charges indirectes: centres d’analyse. On distingue trois niveaux d’analyse .

Communiquer l’analyse des écarts: aux responsables concernés, pour que chacun apprécie les conséquences de ces écarts sur les activités qui lui sont confiées. Par exemple : un écart sur temps défavorable dans un atelier pose un problème de rendement. aux dirigeants afin qu’ils en tiennent compte au niveau de la stratégie globale de l’entreprise.

Porter un jugement éclairé : sur la performance de chacun des responsables.

Entreprendre des actions correctives: en fonction de la cause de l’écart. Par exemple : changer de fournisseur de façon à réduire les délais de livraison, à obtenir de meilleures conditions commerciales…

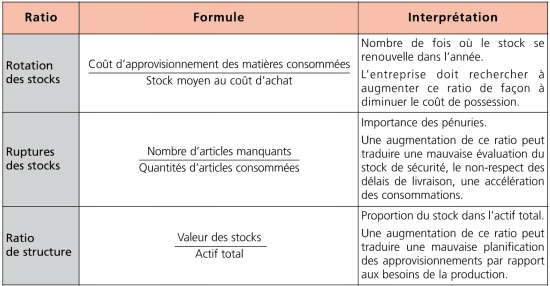

Le calcul de ratios

L’analyse de l’évolution de certains ratios permet d’apprécier l’efficacité de la gestion budgétaire des approvisionnements.

On distingue essentiellement :

je voudrais savoir Est-ce possible de faire abonner une autre personne pour l’aider dans ses nouvelles fonctions.

merci!

@ Dia oui avec plaisir.