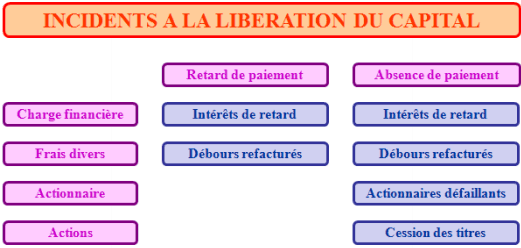

Dans ce cours on va faire la présentation des modalités financières et des principes comptables des opérations relatives aux incidents de paiement lors de la libération du capital. Certains actionnaires ne payent pas les sommes dues pour leurs apports en numéraire dans les délais prévus. La société doit réclamer les paiements auprès des actionnaires.

Deux situations peuvent être rencontrées :

- Versements des fonds avec retard,

- Versements non effectués.

Versements des fonds avec retard

Le montant des fonds versés avec retard devra intégrer :

• Les sommes dues pour la fraction de capital appelée et non versé.

• Les intérêts de retard selon les modalités prévues dans les statuts.

• Les frais de relance engagés par la société.

Versements non effectués

La société met en demeure de payer les actionnaires n’ayant pas réglé dans les délais impartis les appels de fonds correspondant à la libération du capital.

La vente des titres est effectuée auprès des autres actionnaires, au plus offrant ou en Bourse si les titres sont cotés.

Ces actionnaires débiteurs sont qualifiés de « défaillants ».

Un compte spécifique est ouvert pour :

- constater les sommes dues sur l’appel de fonds,

- les frais dont ils sont redevables,

- la vente des titres,

- le règlement de ce qui leur est dû.

Incidents a la liberation du capital : Exemple 1

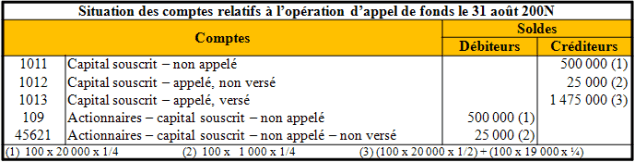

Le 15 juillet 200N, le 3ème quart du capital d’une société anonyme doit être payé avant le 15 août 200N.

Montant du capital : 2 000 000 € soit 20 000 actions de 100 €.

Le 31 août 200N, les versements pour 1 000 actions n’ont pas été réalisés.

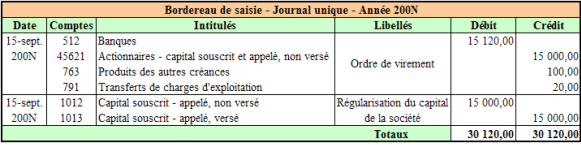

Le 15 septembre 200N, l’actionnaire détenteur de 600 actions paye par virement bancaire :

- le 3ème quart,

- les intérêts de retard sont décomptés au taux de 8 %,

- les frais de relance déjà payés par la société s’élèvent à 20 €.

TRAVAIL A FAIRE : en utilisant l’annexe ci-après :

• Annexe : Bordereau de saisie – Journal Unique (à compléter).

Comptabiliser ces opérations.

Correction :

Sur les 1 000 titres dont le 3ème quart n’a pas été payé dans les délais :

- 600 ont été payés avec retard,

- 400 ne sont pas payés.

Les frais à la charge de l’actionnaire défaillant comprennent :

- 50 € de frais de mise en demeure payés à un huissier,

- 300 € de frais bancaires divers.

Les 400 actions sont vendues en Bourse le 15 septembre 200N au prix unitaire de 60 €.

Les intérêts sont décomptés pour 2 mois (15 août au 15 septembre 200N) au taux de 8%.

TRAVAIL A FAIRE : en utilisant l’annexe ci-après :

• Annexe : Bordereau de saisie – Journal Unique (à compléter).

1°) Comptabiliser ces opérations.

2°) Indiquer la situation des comptes après régularisations dans la société.

3°) Evaluer la situation de l’actionnaire défaillant.

4°) Evaluer la situation du nouvel actionnaire.

Correction du premier travail :

Correction du deuxième travail :

Correction du troisième travail :

Situation de l’actionnaire défaillant :

a) Résultat sur l’opération d’appel de fonds non réalisée :

Règlements des 2 premiers quarts : 100 x 400 x ½ = 20 000,00

Encaissement sur vente après déduction des frais : – 13 516,67

Résultat (perte) 6 483,33

b) Vérification :

Prix de cession des titres 24 000,00

Valeur nominale des titres libérée des trois quarts : 100 x ¾ x400 30 000,00

Perte sur cession 6 000,00

Frais financiers : 133,33

Honoraires : 50,00

Services bancaires : 300,00

Total des frais : 483,33 483,33

Résultat (perte) 6 483,33

Correction du quatrième travail :

Situation du nouvel actionnaire :

Il dispose de 400 actions libérées des ¾ soit 75 € par titre.

Il lui reste à verser le 4 ème quart soit 25 € par titre.

Résumé du cours :