Cours sur l’évaluation des stocks : Le plan comptable général des entreprise (PCGE) définit les stocks comme étant l’ensemble des biens ou des services qui alimentent le cycle d’exploitation de l’entreprise et qui sont destinés soit à être :Revendus en l’état; Intégrés dans le processus de fabrication de l’ entreprise pour obtenir des produits ; Consommés lors de leur utilisation.Important : Seuls les biens dont l’entreprise est propriétaire font partie de ces stocks.

L’évaluation des stocks

Il existe plusieurs méthodes possibles d’évaluation des stocks. En France, seules deux méthodes, à quelques exceptions près sont autorisées : la méthode dite du « premier entré, premier sorti » (souvent appelée par son nom anglo-saxon « First In, First Out » ou « FIFO ») et la méthode du coût moyen unitaire pondéré (CMUP).

La troisième méthode, « dernier entré, premier sorti » (ou LIFO pour « Last In, First Out ») est néanmoins présentée pour mémoire.

Dans la société Arc-en-ciel, l’état des stocks se présente ainsi :

• stock de matières premières en début de mois : 16 666 kg de matières premières pour 999 960 €.

• matières premières consommées :

− 27 000 kg pour U, soit 9 kg par rouleau,

− 28 000 kg pour V, soit 10 kg par rouleau ;

L’inventaire comptable permanent

L’inventaire comptable permanent, contrairement à l’inventaire intermittent permet d’assurer le suivi des entrées et des sorties de stock en quantités et en valeurs, au cours de l’exercice.

Il est déterminé à partir de documents comptables (bons d’entrée, de sortie). Il s’agit donc d’un inventaire théorique qui est périodiquement rapproché de l’inventaire physique.

✎ Remarque

Il n’est pas tenu d’inventaire permanent des en-cours de production.

L’évaluation des entrées en stock

Le coût d’entrée en stock est :

- le coût d’achat pour les approvisionnements : prix d’achat hors taxes + frais accessoires d’achat (hors taxes récupérables, droits de mutation, honoraires, commissions et frais d’acte) + coût de stockage ;

- le coût de production pour les produits intermédiaires, semi-finis et finis, déterminé par la comptabilité de gestion.

✎ Remarque

Le plan comptable précise que « la quote-part de charges correspondant à la sous-activité n’est pas incorporable au coût de production ». Ainsi, en cas de sous-activité, les stocks sont évalués au coût d’imputation rationnelle

L’évaluation des sorties de stock

Le plan comptable préconise deux méthodes : le coût moyen pondéré et la méthode du « premier entré, premier sorti », également dénommée méthode d’épuisement des lots, PEPS ou FIFO (first in, first out).

Méthode du coût moyen unitaire pondéré

Le coût moyen pondéré (CMP) s’applique aux articles interchangeables, qui ne peuvent pas être identifiés unitairement après leur entrée en magasin. Il est calculé selon la formule suivante :

CMP = (Valeur du stock initial + valeur des entrées en stock)/(Quantités en stock initial + Quantités entrées en stock)

Le Plan comptable général propose de calculer le coût moyen pondéré à chaque entrée ou « sur une période n’excédant pas la durée moyenne de stockage ». (PCG 333-2)

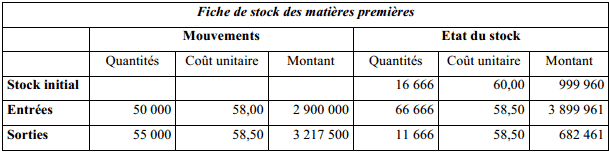

la méthode du cout moyen pondéré consiste à calculer une moyenne pondérée des valeurs en stocks et de celles qui sont rentrées, soit : (999 960 + 2 900 000)/(50 000 + 16 666) = 58,50 € l’unité.

Les matières premières sont ensuite sorties à cette valeur, comme il est résumé dans le tableau ci-après :

Évaluation des stocks selon la méthode du coût moyen unitaire pondéré

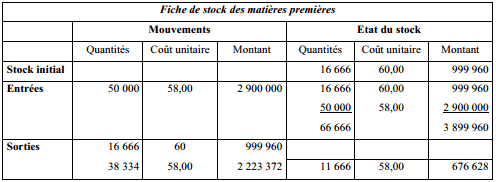

Méthode du premier entré, premier sorti (fifo)

Cette méthode est utilisée lorsque les éléments stockés ne sont pas interchangeables et sont identifiés. Les entrées et les sorties sont suivies et évaluées article par article ou lot par lot. Le principe d’évaluation est que les éléments les plus anciens en stock sont consommés en premier.

Le principe est extrêmement simple : les matières (ou marchandises) sont sorties du stock à leur coût d’achat, en privilégiant par priorité les plus anciennes. Ce principe est illustré à l’aide du tableau ci-dessous :

Évaluation des stocks selon la méthode « premier entré, premier sorti »

Ce tableau se lit ainsi : la colonne « Mouvements » désigne les entrées et sorties, la colonne « Etat du stock » désigne le résultat des opérations. Ainsi, 50 000 unités entrées + 16 666 unités en stock font 66 666 unités en tout, pour une valeur totale de 3 899 960 €.

Les entrées sont calculées à leur coût d’achat, c’est-à-dire frais d’achat compris, soit : 50 000 kg à 2 320 000 € + 580 000 € (centre approvisionnement) = 2 900 000 € ( Ou encore : 2 320 000/50 000 = 46,40 € qui représente le prix d’achat unitaire. 46,40 + 11,60 (coût d’unité d’œuvre du centre approvisionnement) = 58 €, et 58 x 50 000 = 2 900 000 €.).

Méthode du dernier entré, premier sorti (lifo)

Le principe est inverse du précédent : les matières (ou marchandises) sont toujours sorties du stock à leur coût d’achat, mais en privilégiant par priorité les plus récentes, comme le montre le tableau ci-après :

Évaluation des stocks selon la méthode « dernier entré, premier sorti »:

Télécharger le cours de l’évaluation des stocks

Maintenant vous pouvez télécharger un résumé du cours sur l’évaluation des stocks ci-après:

Télécharger “L’évaluation des stocks (entrées et sortie de stock)” Téléchargé 874 fois – 196 Ko