La constitution d'une entreprise est une étape cruciale dans la vie d'une société, marquant le début de son existence juridique. Au cours de ce processus,

6 examens corrigés de comptabilité des sociétés (normale et rattrapage)

Je mets ci-dessous 6 examens corrigés de comptabilité des sociétés (session normale (2015 et 2016) et rattrapage (session 2014, 2015, 2016 et 2018)) pour les

Fusion-réunion de sociétés : modalités financières et principes comptables

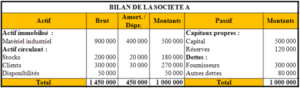

La société F est constituée par les apports en nature en provenance des deux sociétés A et B. En contrepartie de leurs apports, les actionnaires reçoivent des

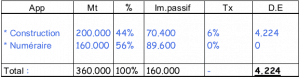

Calcul des droits d’Enregistrement en comptabilité des sociétés

Dans cet exercice on va savoir comment calculer les droits d’enregistrement en comptabilité des sociétés. Avant de faire l'exercice voici un petit rappel du

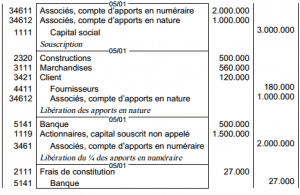

Exercice corrigé sur : Actionnaire retardataire

Cet exercice corrigé de comptabilité des sociétés porte sur l'actionnaire retardataire. Le 05/01/N, la société anonyme à directoire et à conseil du

Actionnaire défaillant : Cours avec exercices corrigés

Quand un actionnaire ne verse pas le montant des actions appelé après l’échéance , la société lui adresse une mise en demeure par lettre recommandée avec accusé