La TVA (Taxe sur la Valeur Ajoutée) est un impôt indirect à la consommation, c’est à dire qu’elle est payée totalement et indirectement par le consommateur final. elle ne touche que les consommateurs finaux, c’est-à-dire essentiellement les particuliers: son champ d’application s’étend à tout ce qui est« activité économique »; son taux de base est de 20 %.

Il se caractérise par son mode de paiement fractionné que je vous simplifie dans l’exemple suivant :

Considérons une société A qui vend une marchandise à la société B au prix de 100 EUR avec une TVA de 21%. La société B apporte une valeur ajoutée à la marchandise achetée pour la revendre au consommateur final au prix de 300 EUR + 21% de TVA.

Je vous illustre sur le schéma ci-dessous comment cet impôt est perçu par l’Etat :

Essayons de voir comment enregistrer dans la comptabilité de chacune des sociétés A et B les différents montants de TVA à partir du schéma suivant :

Vous pouvez voir aussi des exercices pratiques d’écritures comptables avec de la TVA

- TVA due = TVA à payer – TVA à récupérer (exemple illustré par la société B : 42 = 63 – 21)

- Le montant de la TVA supporté par le consommateur final est égal à l’ensemble des TVA dues payées par les différents intermédiaires (dans l’exemple : 42 payé par B à l’Etat + 21 payé par A à l’Etat = 63 TVA supporté par le consommateur final) ==> On dit que la TVA est un impôt neutre.

Comment calculer la TVA ?

TTC = HT + TVA = HT + txHT = HT (1 + t) ==> TTC=HT(1 + t)

De cette formule on déduit celle qui nous permet d’obtenir le prix HT à partir du prix TTC :

HT=TTC/(1 + t)

t : Taux de la TVA

TVA : Montant de la TVA

HT : Le prix hors TVA

TTC : Le prix total TVA comprise

Exemples :

Nous avons payé une facture 209,88 Euro y compris la TVA de 6%. Quel est le prix hors TVA ?

On applique simplement la deuxième formule :

HT=TTC/(1 + t)= 209,88/(1+0,06) = 198 Euro

Quel est le prix TVA comprise suite à l’achat d’un appareil photo au prix de 450 Euro plus 21% de TVA ?

TTC=HT(1 + t) = 450 x 1,21 = 544,5 Euro

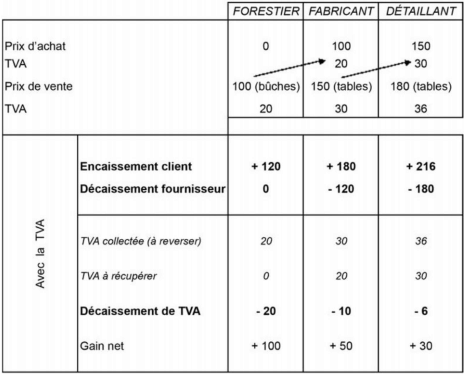

Dans le tableau, ci-dessous nous avons mis en scène trois acteurs économiques:

- un forestier qui coupe du bois dans la forêt qu’il transforme en bûches ;

- un fabricant qui transforme ces bûches en tables qu’il vend à un détaillant lequel vend à son tour au consommateur final.

Que constate-t-on?

La TVA est neutre pour l’entreprise, en effet: la TVA collectée sur le client doit être reversée à l’État mais la TVA payée aux fournisseurs peut être récupérée.

Ainsi le forestier qui a touché + 120 de son client doit reverser 20; son gain net est de + 100, montant qu’il aurait gagné si la TVA n’existait pas (il aurait encaissé + 100 de son client).

Ainsi le fabricant a encaissé + 180 montant sur lequel il doit reverser 30 et duquel il peut déduire la TVA de 20 payée à son fournisseur : il doit donc

reverser 30 – 20 =10; son gain net final est de+ 50, montant qu’il aurait gagné si la TVA n’existait pas (il aurait encaissé+ 150 et décaissé – 100, soit un gain net de + 50 !).

Même principe pour le détaillant :

– c’est le consommateur final qui la paye: il paye 216 (au lieu de 180 si la TVA n’existait pas);

– c’est l’État qui la « touche », à chaque étape : 20 (forestier) + 10 (fabricant) + 6 (détaillant);

– la TVA signifie : Taxe sur la Valeur Ajoutée: par exemple, on voit bien que le fabricant a « ajouté » une valeur de 50 (soit 150 – 100) ; la TVA à son niveau est donc de 20 % de 50 =10.

Nota: dans le tableau ci-contre, en caractère gras on peut lire les « flux financiers ».

L’enregistrement et la déclaration de TVA

Testez-vous en enregistrant les six opérations suivantes.

Exemple d’application:

1. Ventes janvier: 1000 € HT payées à 45 J

2. Achat MP janvier: 700 € HT payées à 60 J

3. Déclaration fin janvier

4. Paiement TVA le 20 février

5. Encaissements clients

6. Décaissements fournisseurs

Présentation des différents documents comptables

Comptes à compléter :

Corrigé

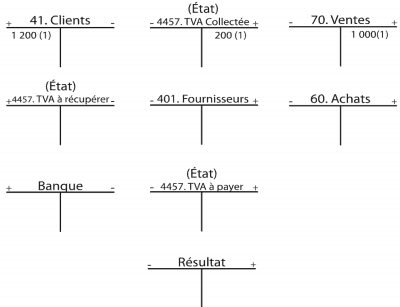

Opération 1 : on possède une créance de + 1200 sur le client, mais simultanément une dette de + 200 vis-à-vis de l’État au titre de la TVA collectée que l’on doit reverser: l’entreprise n’a donc gagné que 1200 – 200 =1000 au titre des ventes réalisées.

Opération 2: on a une dette de + 840 vis-à-vis de notre fournisseur, mais simultanément une créance de+ 140 sur l’État au titre de la TVA que l’on peut récupérer: l’entreprise n’a donc perdu que 840 – 140 =700 au titre des achats effectués.

Opération 3: chaque mois on établit une déclaration de TVA; cela consiste à tirer le solde entre la TVA due (ici 200) et la TVA que l’on peut récupérer (ici 140); ce solde (ici: 60), à comptabiliser en fin de chaque mois, est à payer vers le 20 du mois suivant (ici février), laissant à l’entreprise le temps de récupérer toutes les factures fournisseurs liées au mois qui vient de s’écouler.

Sur un plan comptable il a paru plus simple de remplacer les comptes TVA collectée et TVA à récupérer par un unique compte appelé « TVA à payer »: il faut donc annuler ces deux comptes, ce qui est fait en portant 200 au débit de TVA collectée et 140 au crédit de TVA à récupérer.

Opérations 4, 5 et 6: elles sont classiques et ne présentent pas de difficultés particulières.

Relatif à la démarche d’établissement du bilan que l’on rappelle ci-dessous:

Étape 1 : report des sous comptes dans le compte « résultat » (voir opérations r1 et r2).

Étape 2: établissement d’une balance des comptes.

Étape 3: établissement du bilan en tirant le solde de chaque compte.

Le bilan se présenterait donc ainsi :

Comptes corrigés :

Points clés sur la TVA:

La TVA n’est pas une charge: elle est neutre pour l’entreprise.

La TVA collectée est une dette

vis-à-vis de l’État: c’est donc un compte de passif.

La TVA à récupérer est une créance sur l’État: c’est donc un compte d’actif.

Chaque mois il faut établir une déclaration

faisant ressortir la TVA collectée et la TVA à récupérer, ainsi que le solde entre ces deux comptes.

Le champ d’application de la TVA

s’étend à toute activité économique à l’exclusion de certains secteurs: les activités médicales, paramédicales, d’enseignement, les associations à caractère non lucratif, les locations d’habitation, notamment.

Quatre taux de TVA coexistent

- 20 % (pour l’essentiel des activités),

- 10 % (restauration, hôtels, rénovations… ),

- 5,5 % (livres, produits alimentaires, abonnement gaz et électricité),

- 2,1 % (presse, médicaments remboursés par Sécurité sociale).