On met ci-après un exercice avec corrigé détaillé sur le suivi des dépréciations. La société Sigma souhaite à l’aide des informations ci-après, réaliser les écritures d’inventaire nécessaires à la clôture de ses comptes .

Exercice corrigé sur le suivi des dépréciations

Informations au 31/12/N :

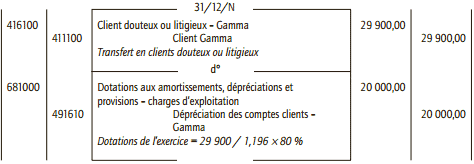

La créance sur le client Gamma, de 29 900 €, doit être considérée comme douteuse. Le risque d’irrécouvrabilité est estimé à 80 % de la créance.

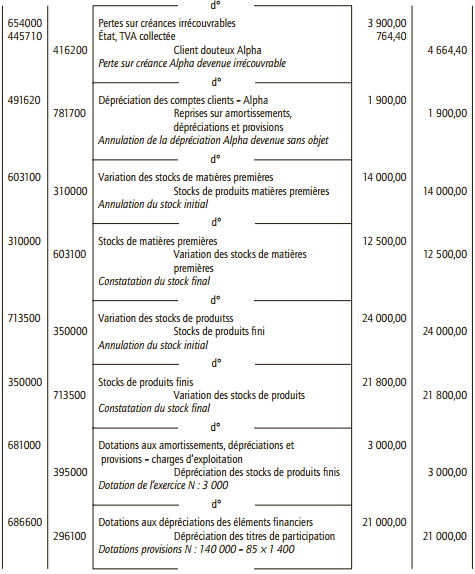

La créance sur le client Alpha est définitivement irrécouvrable ; le montant TTC de cette créance est égal à 4 664,40 € ; une dépréciation de 1 900 € avait été enregistrée antérieurement.

Les stocks de matières premières de l’entreprise Sigma étaient estimés à 14 000 € à la fin de l’exercice N–1. Ils sont évalués au 31 décembre N à 12 500 €.

Les stocks de produits finis étaient estimés à 24 000 € à la fin de l’exercice N–1. Ils sont évalués au 31 décembre N à 21 800 €. Dans ce stock, un lot d’une valeur de 3 000 € est tombé du camion de livraison ; cette avarie fait subir à l’entreprise une perte de valeur correspondant à la valeur de ce lot.

Aucune dépréciation n’avait été constatée préalablement sur les stocks.

Des titres de participation figuraient au précédent bilan pour un montant de 140 000 € (1 400 titres acquis 100 € l’unité) ; ces titres sont évalués à 85 € l’unité à la fin de l’exercice.

Aucun titre n’a été cédé.

L’entreprise avait acquis des parts de SICAV pour placer des excédents de trésorerie en septembre N, soit 1 000 parts à 200 € l’unité ; la cotation de cette SICAV est de 208 € à la fin de l’exercice N. Aucune part n’a été cédée.

Informations au 31/12/N+1 :

Les stocks de matière première de l’entreprise Sigma sont évalués au 31 décembre N+1 à 15 000 €.

Les stocks de produits finis sont estimés au 31 décembre N+1 à 18 500 €. L’entreprise Sigma pratique l’inventaire intermittent.

Le client Gamma a réglé 17 940 € durant l’exercice ; le risque d’irrécouvrabilité doit être maintenu pour le solde restant dû.

La moitié des titres de participation en portefeuille a été cédée fin N+1 au prix unitaire de 130 € ; ce prix sert de base d’évaluation pour les titres restant.

Le client Delta n’a toujours rien réglé depuis octobre N+1 malgré de nombreuses relances ; il doit 143 520 €.

L’entreprise décide de déprécier à hauteur de 100 % cette créance en raison de l’importance des créances privilégiées par rapport aux créances chirographaires.

Les cours des parts de SICAV détenues se sont brusquement détériorés fin N+1 à la suite des rumeurs de l’augmentation de la taxation sur ce type de produits financiers : le cours est de 158 € au 31/12/N+1. Aucune part n’a été cédée.

1) Définir les termes suivants : créances privilégiées, créances chirographaires, créances douteuses, créances litigieuses, créances échues et créances irrécouvrables. Faut-il appréhender de la même manière ces différentes créances dans les travaux relatifs à la détermination des dépréciations des créances clients ?

2) Préciser les différents types de titres financiers dont l’entreprise peut disposer. Faut-il appréhender de la même manière ces différents titres financiers dans les travaux relatifs à la détermination des dépréciations des titres ?

3) Préciser les différents types de stocks dont il est fait référence dans l’énoncé. D’une façon générale, faut-il appréhender de la même manière ces différents stocks dans les travaux relatifs à la détermination des dépréciations des stocks ?

La constatation de la variation des stocks intègre-t-elle les dépréciations éventuelles des stocks ?4) Enregistrer toutes les écritures nécessaires concernant les comptes clients, stocks et titres pour la présentation des états financiers au 31 décembre N de l’entreprise Sigma.

5) Enregistrer toutes les écritures nécessaires concernant les comptes clients, stocks et titres pour la présentation des états financiers au 31 décembre N+1 de l’entreprise Sigma.

6) Présenter un extrait du bilan (actif) après inventaire au 31 décembre N+1 de l’entreprise Sigma.

Corrigé de l’exercice sur le suivi des dépréciations

1) Définitions

La créance est un droit qu’une personne (le créancier) a d’exiger quelque chose de quelqu’un (le débiteur), spécialement une somme d’argent. Il peut y avoir plusieurs sortes de créances :

- la créance privilégiée qui est une créance bénéficiant d’un droit exclusif ou prioritaire accordé par la loi à certains organismes (Trésor, Sécurité sociale, etc.) ou à certaines catégories d’ayants droit ou de créanciers (privilège de vendeur, créancier nanti sur le fonds de commerce…) ;

- la créance chirographaire est une créance ne bénéficiant pas d’une priorité de paiement ;

- la créance douteuse est une créance qui présente un risque probable ou certain de non-recouvrement total ou partiel ;

- la créance litigieuse est une créance qui est contestée sur son montant ou son principe.

Une créance peut revêtir un caractère douteux ou litigieux si un document officiel le justifie.

Par exemple, un courrier d’un avocat ou tout autre courrier officiel relatif à un litige commercial, à une notification de faillite… - une créance échue est une créance pour laquelle la date d’échéance est atteinte ; le délai de règlement accordé est expiré ;

- une créance irrécouvrable est une créance pour laquelle il existe une certitude de non-paiement. La créance est irrécouvrable dès que l’on sait avec précision que l’on ne sera pas payé.

Ces différentes créances ne sont pas appréhendées de la même manière lors de l’étude des risques de non recouvrement. Par nature, une créance privilégiée présente moins de risques de non-recouvrement qu’une créance chirographaire. Néanmoins, pour ces deux types de créances, il convient de réaliser des travaux complémentaires pour évaluer ces risques.

Les créances de la catégorie des créances douteuses ou litigieuses sont considérées comme des créances à risque, soit des créances qui doivent être suivies pour apprécier le montant de la perte de valeur probable à constater.

Les créances échues sont des créances qui doivent être contrôlées afin d’apprécier si le non-paiement du client provient de défaillances de l’entreprise (exemple : absence ou mauvaise comptabilisation) ou de réels litiges ou difficultés de l’entreprise.

Dans ce dernier cas, des dépréciations sont à constater. Enfin, une créance irrécouvrable ne conduit pas à la constatation de dépréciations puisque le risque est avéré. Les dépréciations des créances irrécouvrables sont reprises.

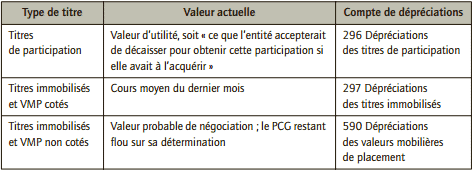

2) Titres financiers

Les titres détenus par une entité sont affectés en classe 2 (immobilisations) ou en classe 5 (comptes financiers) selon la durée prévue de leur détention. Les valeurs mobilières de placement (compte 500) sont acquises en vue de réaliser un gain rapidement. Elles sont plus liquides. En revanche, les titres de participation (compte 261) et les titres immobilisés (comptes 271, 271, 273) relèvent d’une volonté de conservation durable.

Des règles particulières s’appliquent pour la détermination de la valeur actuelle des titres, et des comptes spécifiques sont utilisés pour constater les dépréciations de ces différents titres.

3) Types de stocks

Se distinguent au niveau des stocks : les stocks de biens achetés (matières premières, marchandises, fournitures…) et les stocks de biens produits (produits en cours, produits finis, produits résiduels…). Concernant l’entreprise Sigma, il est fait référence aux stocks de matières premières et aux stocks de produits finis. Quel que soit le type de stocks, les travaux d’inventaire à réaliser sont identiques : constatation des stocks finals et ajustement des dépréciations des stocks.

Ces opérations se font en deux temps. La comptabilisation de la variation des stocks consiste à constater l’évolution de la valeur des stocks compte tenu des entrées et sorties de stocks. L’ajustement des dépréciations des stocks consiste à considérer l’évolution de la perte de valeur des stocks finals.

4) Écritures concernant les comptes clients, stocks et titres au 31 décembre N de l’entreprise Sigma

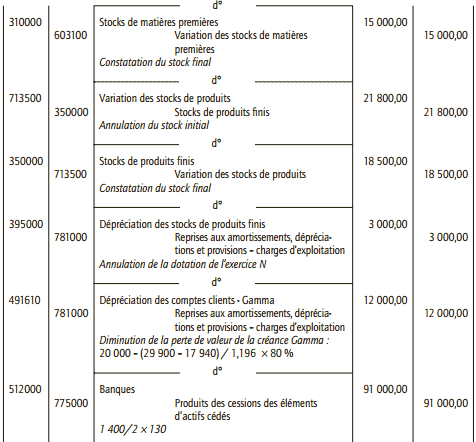

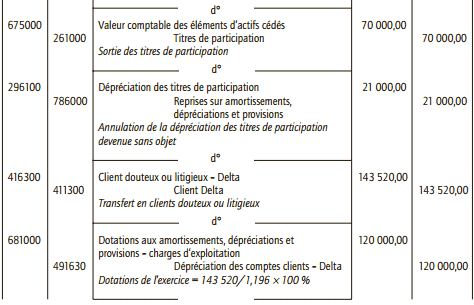

5) Écritures nécessaires concernant les comptes clients, stocks et titres au 31 décembre N+1 de l’entreprise Sigma

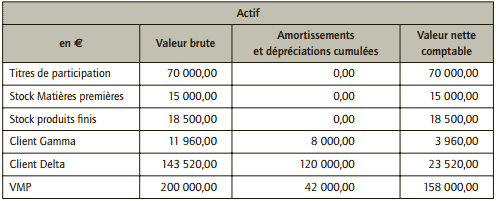

6) Extrait du bilan (actif) après inventaire au 31 décembre N+1 de l’entreprise Sigma

comment établis une balance a 6colonnes