Le bilan est un document comptable présentant l’état d’une entreprise à un instant donné. On donne souvent au bilan l’image d’une photo de l’entreprise, d’un instantané. En effet, à un instant donné le bilan décrit la composition du patrimoine de l’entreprise. On présente généralement ce document selon la « partie double », en séparant deux colonnes principales par un trait vertical. A gauche se trouve tout ce qui appartient à l’entreprise. On regroupe en effet à gauche à l’actif du bilan tous les actifs ou emplois de l’entreprise. Ces possessions de l’entreprise sont subdivisées en deux groupes principaux : l’actif immobilisé d’une part qui représente les actifs durables, qui resteront a priori propriété de l’entreprise durant plusieurs exercices et d’autre part l’actif circulant qui rassemble tous les actifs possédés par l’entreprise pour une courte période (a priori moins d’un exercice).

A droite du bilan se trouve tout ce qui a permis à l’entreprise de financer ces possessions présentes en actif. On regroupe en effet à droite au passif du bilan tous les passifs ou ressources de l’entreprise. Ces sources de financement de l’entreprise sont subdivisées essentiellement en deux grandes catégories : les fonds propres de l’entreprise représentant à la fois les ressources que l’entreprise a dégagé elle-même (du fait de son activité depuis sa création) et celles qui lui ont été confiées par les actionnaires (capital social).

L’autre grande catégorie du passif regroupe les dettes de l’entreprise, ressources extérieures qu’elle sera amenée à rembourser à une échéance déterminée.

Le capital souscrit non appelé ou appelé non versé

La procédure de souscription de capital se déroule en plusieurs étapes :

- l’actionnaire souscrit au capital de la société. A ce titre, il reçoit des actions, mais n’a pas encore versé de contrepartie à l’entreprise. Il faut d’abord pour cela que celle-ci appelle le capital, c’est-à-dire demande à l’actionnaire de verser son dû. Durant ce laps de temps, l’actionnaire peut très bien se rétracter. Le capital est dit « capital souscrit non appelé ». Il figure au passif dans le poste « capital social » (pcg = 101), mais sa contrepartie est également présente à l’actif en haut du bilan sous le poste « capital souscrit non appelé ». Ce capital demande un retraitement spécifique, car il n’est pas présent dans l’entreprise bien qu’il figure au bilan.

- l’entreprise fait appel à l’actionnaire. Celui-ci dispose alors d’un délai de versement de son dû. Durant ce délai, le capital est dit « capital appelé non versé ». Au bilan, sa valeur disparaît du poste d’actif « capital souscrit non appelé » pour être reportée au poste de créances « capital souscrit appelé non versé ». En effet, l’entreprise détient alors une créance à court terme sur l’actionnaire. On peut considérer que le capital est bien entré dans le patrimoine de l’entreprise, sous forme d’une créance.

- l’actionnaire verse enfin son dû. Alors le capital est « versé » ; la créance « capital souscrit appelé non versé » disparaît au profit d’un autre poste d’actif (disponibilités ou autres…).

Les immobilisations (corporelles) en cours

Les immobilisations en cours sont des immobilisations non terminées à la date concernée (date de clôture du bilan). Elles se répartissent en deux groupes :

- les immobilisations créées par les moyens propres de l’entreprise

- les immobilisations résultant de travaux confiés à des tiers

Dans le premier cas, le coût des immobilisations créées par l’entreprise est porté au fur et à mesure à l’actif en « immobilisations corporelles en cours », par le crédit (l’augmentation) du produit « production immobilisée » dans le compte de résultat. Dans le second cas, ce sont les avances et les acomptes versés par l’entreprise qui valorisent l’immobilisation en cours de construction, et qui sont donc reportées à l’actif en « immobilisations corporelles en cours », directement par le crédit (la diminution) d’un compte de trésorerie de l’actif.

En fin de construction, l’immobilisation valorisée à son coût total accumulé est transférée du poste « immobilisations corporelles en cours » vers le poste d’immobilisation corporelle caractérisant au mieux le bien. Il s’agit d’un virement de poste à poste (tel qu’il est mesuré dans le tableau des immobilisations en annexe, lequel tableau est renseigné dans la liasse fiscale BRN).

Les primes de remboursement des obligations

Certains emprunts obligataires ont des clauses prévoyant le versement de primes lors du remboursement. Ces primes compensent par exemple la gêne causée à l’investisseur par un remboursement anticipé…

Figurent au passif ces emprunts pour leur valeur totale, primes de remboursement incluses. La contrepartie de ces primes se retrouve en bas de l’actif sous un poste distinct. Les primes de remboursement des obligations sont, en principe, « amorties » (les dotations aux amortissements correspondants n’augmentent pas les amortissements qui restent nuls, mais viennent directement diminuer la valeur brute des primes de remboursement) au prorata des intérêts courus.

Elles peuvent l’être également par fractions égales au prorata de la durée de l’emprunt quelle que soit la cadence de remboursement des obligations. Mais, en aucun cas, ne peuvent être maintenues à l’actif des primes afférentes à des obligations remboursées.

Les produits et charges constatés d’avance

Les comptes de charges (compte de la classe 6 du plan comptable général) enregistrent dans l’exercice toutes les charges dès qu’elles se produisent. Ils comprennent ainsi des charges engagées pendant cet exercice mais qui concernent également l’exercice suivant parce qu’elles représentent une créance en nature vis-à-vis des exercices suivants. De même, les comptes de la classe 7 enregistrent tous les produits dans l’exercice au fur et à mesure de leur naissance. Ils comprennent ainsi des produits constatés pendant cet exercice mais qui ont le caractère de dettes en nature vis-à- vis des exercices suivants.

Les charges constatées d’avance sont des charges enregistrées en cours d’exercice, mais correspondant à des achats de biens ou de services dont la fourniture ou la prestation doit intervenir ultérieurement. A ce titre, l’entreprise dispose d’une créance en nature. Ces charges sont réintégrées au début de l’exercice suivant dans le compte de résultat, au compte de même intitulé que celui d’où elles ont été extraites. Le compte d’actif « charges constatées d’avance » est débité (augmenté), en fin d’exercice, par le crédit (la diminution) des comptes de charges intéressés. Il est crédité (diminué), dès l’ouverture de l’exercice suivant, par le débit (l’augmentation) de ces mêmes comptes de charges.

Les produits constatés d’avance sont des produits perçus ou comptabilisés avant que les prestations et fournitures les justifiant aient été effectuées ou fournies. A ce titre, l’entreprise devra s’acquitter d’une dette en nature. Ces produits sont réintégrés au début de l’exercice suivant dans le compte de résultat, au compte de même intitulé que celui d’où ils ont été extraits. Le compte de passif « produits constatés d’avance » est crédité (augmenté), en fin d’exercice, par le débit (la diminution) des comptes de produits intéressés. Il est débité (diminué), dès l’ouverture de l’exercice suivant, par le crédit (l’augmentation) de ces mêmes comptes de produits.

Ainsi, les charges constatées d’avance sont des créances en nature, et les produits constatés d’avance des dettes en nature. Ces créances ou dettes en nature sont reprises dès le début de l’exercice suivant en réintégrant dans le compte de résultat les charges ou produits correspondants. Il convient donc de considérer ces charges ou produits constatés d’avance comme relevant de l’exercice suivant…

Les charges à répartir sur plusieurs exercices

Les comptes de charges (compte de la classe 6 du plan comptable général) enregistrent dans l’exercice toutes les charges dès qu’elles se produisent. Ils comprennent ainsi des charges engagées pendant cet exercice mais qui concernent également les exercices suivants parce que leur répartition est justifiée par les conditions d’exercice de l’activité. Elles sont dites « charges à répartir sur plusieurs exercices ».

Elles comprennent les charges différées ainsi que certains frais affectant plusieurs exercices tels que les frais d’émission d’un emprunt qui peuvent être répartis sur la durée de cet emprunt. En fin d’exercice, le compte d’actif « charges à répartir sur plusieurs exercices » enregistre à son débit (augmentation) les charges à répartir sur plusieurs exercices (charges différées, charges à étaler, frais d’émission des emprunts, frais d’acquisition des immobilisations) par le crédit (l’augmentation) du compte de produits « transferts de charges ». Il est crédité (diminué), à la clôture de chaque exercice, par le débit (l’augmentation) du compte de charges « Dotations aux

amortissements des charges d’exploitation à répartir » du montant de la quote-part des charges incombant à cet exercice (exercice de transfert inclus).

Ainsi les charges à répartir sont augmentées par des transferts de charges d’exploitation (venant annuler certaines charges du compte de résultat) et réintégrées au prorata de chaque exercice dans les différents comptes de résultats par des dotations aux amortissements. Ces dotations ne viennent pas augmenter l’amortissement des charges à répartir (qui est toujours nul), mais directement diminuer leur valeur brute.

Les amortissements et provisions

Nous présenterons d’abord la classification du plan comptable général, qui permet de savoir ce que contiennent les amortissements et les provisions, puis nous classerons ces postes de façon plus fonctionnelle.

Classification du plan comptable général:

Le Plan comptable général prévoit plusieurs sortes différentes d’amortissements et de provisions :

− Les provisions réglementées (passif) :

− provisions réglementées relatives aux immobilisations . Il s’agit notamment de provisions :

- pour reconstitution des gisements miniers et pétroliers

- pour investissement (participation des salariés)

− provisions réglementées relatives aux stocks. Il s’agit notamment de provisions :

- pour hausse des prix

- pour fluctuation des cours

- provisions réglementées relatives aux autres éléments de l’actif

- amortissements dérogatoires

- provision spéciale de réévaluation

- plus-values réinvesties

- autres provisions réglementées

Les amortissements dérogatoires sont un sous-compte particulier des provisions réglementées. Ils correspondent exactement à l’excédent des amortissements fiscaux sur les amortissements comptables. En effet, les amortissements comptables ou techniques sont régis par des règles (concernant la méthode et la durée de l’amortissement) plus souples que les amortissements fiscaux. Les amortissements dérogatoires permettent donc de faire apparaître dans les liasses fiscales les amortissements techniques (plus proches de la réalité économique) à la fois dans la colonne amortissements et provisions du bilan et dans le tableau des amortissements.

− Les provisions pour risques et charges (passif) :

- provisions pour risques . Il s’agit de risques liés à :

- des litiges, amendes et pénalités

- des garanties données aux clients

- des pertes sur marchés à terme, pertes de change

- d’autres risques

− provisions pour charges. Il s’agit de charges liées à :

- des pensions et obligations similaires

- des impôts

- des renouvellements des immobilisations (entreprises concessionnaires)

- des charges à répartir (dont grosses réparations)

- d’autres charges (dont charges sociales et fiscale sur congés à payer)

− Les amortissements des immobilisations (actif) :

- amortissements des immobilisations incorporelles . Ils sont déclinés par postes d’immobilisations incorporelles

- amortissements des immobilisations corporelles . Ils sont déclinés par postes d’immobilisations corporelles (hormis les terrains dont seuls ceux de gisement sont amortis)

- amortissements des immobilisations mises en concession

Les immobilisations financières ne s’amortissent pas mais font l’objet de provisions pour dépréciation :

Les provisions pour dépréciation des immobilisations (actif) :

- provisions pour dépréciation des immobilisations incorporelles . Elles sont déclinées par postes d’immobilisations incorporelles

- provisions pour dépréciation des immobilisations corporelles . Elles sont déclinées par postes d’immobilisations corporelles

− provisions pour dépréciation des immobilisations mises en concession

− provisions pour dépréciation des immobilisations (corporelles) en cours

− provisions pour dépréciation des immobilisations financières. Il s’agit des provisions pour dépréciation :

− des participations et créances rattachées à des participations

− d’autres immobilisations financières : titres immobilisés, prêts, dépôts…

− Les provisions pour dépréciation des stocks et encours (pcg = 39, actif). Elles sont déclinées par types de stocks.

− Les provisions pour dépréciation des comptes de tiers (pcg = 49, actif). Elles sont déclinées par types de créances (client, autres créances).

− Les provisions pour dépréciation des comptes financiers (pcg = 59, actif). Elles concernent uniquement les valeurs mobilières de placement .

Classification fonctionnelle

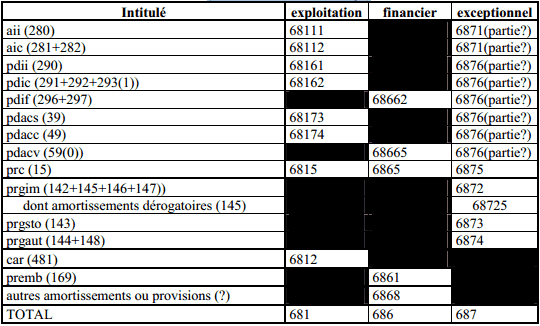

On réordonne ici les amortissements et provisions en leur donnant un nom abrégé. On peut alors distinguer les :

− amortissements de l’actif immobilisé placés en actif : aai

− aii : immobilisations incorporelles

− aic : immobilisations corporelles

− provisions pour dépréciation de l’actif immobilisé placés en actif : pdai

− pdii : immobilisations incorporelles

− pdic : immobilisations corporelles

− pdif : immobilisations financières

− provisions pour dépréciation de l’actif circulant placés en actif : pdac

− pdacs : stocks

− pdacc : créances

− pdacv : valeurs mobilières de placement

− provisions pour risques et charges placées au passif : prc

− provisions réglementées : prg

− prgim : immobilisations

− dont amortissements dérogatoires

− prgsto : stocks

− prgaut : autres

Cela génère douze catégories d’amortissements et provisions. Il faut y ajouter deux éléments de l’actif qui « s’amortissent » par des comptes de dotations aux amortissements sans que n’existent les comptes d’amortissements correspondants :

− charges à répartir : car

− primes de remboursement des obligations : premb

En fait, ces dotations viennent directement au crédit des comptes d’actifs en question, sans passer par la colonne « amortissements et provisions ».

Les liasses fiscales BIC BRN et BIC RSI fournissent les informations suivantes :

AMORTISSEMENTS ET PROVISIONS

(Les cases grisées ne peuvent être calculées. Les cases « se déduit » se calculent par des opérations algébriques simples à partir d’autres cases)

Ainsi, avec la liasse fiscale BIC BRN, on peut retrouver tous les postes possibles sauf le détail des provisions réglementées (qui n’est accessible que pour l’échantillon BIC BRN). Avec la liasse BIC RSI, on perd par rapport à la liasse BIC BRN l’information sur les charges à répartir, les primes de remboursement des obligations, la distinction entre amortissements et provisions sur immobilisations, tant incorporelles que corporelles.

Les écarts de conversion actif et passif

Les créances et les dettes en monnaies étrangères sont converties et comptabilisées en francs sur la base du dernier cours connu du change. Les éventuelles différences de conversion en résultant sont portées au bilan : les pertes latentes à l’actif et les gains latents au passif. Ainsi, les créances et les dettes du bilan sont toujours valorisées (valeur brute) au dernier cours, et l’écart est compensé par les postes écarts de conversion actif et passif.

Les écarts de conversion au passif compensent les gains latents suivants :

− diminutions de dettes (le total bilan n’évolue pas)

− augmentations de créances (le total bilan augmente)

Les écarts de conversion à l’actif compensent donc les pertes latentes suivantes :

− diminutions de créances (le total bilan n’évolue pas)

− augmentations de dettes (le total bilan augmente)

Les pertes latentes entraînent en outre la constitution d’une provision pour risque (perte de change). Cette provision ne modifie pas le total bilan, mais engendre une diminution du résultat net compensée par la provision. Par contre, les gains latents ne seront réellement constatés dans le compte de résultat qu’au fur et à mesure que la créance ou la dette est honorée. On enregistrera donc chaque année une différence positive de change (produits financiers).

Les écarts de conversion sont recalculés chaque année en comparant la valeur résiduelle théorique des créances et des dettes à la valeur constatée par application du dernier taux de change connu.

L’analyse du compte de résultats :

Présentation générale du compte de résultats

Le compte de résultats est un document comptable présentant l’ensemble des opérations effectuées dans le cadre de l’entreprise pendant une période donnée dite exercice (en général une année pleine). Si le bilan s’apparente à une photo, le compte de résultats est associé par analogie à un film. En effet, le compte de résultat montre les mouvements qui ont eu lieu au sein de l’entreprise durant l’exercice. On présente généralement ce document en séparant deux colonnes principales par un trait vertical.

A gauche se trouve tout ce qui vient appauvrir l’entreprise. On regroupe en effet à gauche les charges de l’entreprise. A l’inverse, on rassemble à droite les produits de l’entreprise, soit tout ce qui vient enrichir celle-ci. Les charges et les produits sont décomposés en trois parties formant une sorte de nomenclature des mouvements effectués durant l’exercice. Ces trois parties distinguent les opérations selon la nature de l’activité les ayant engendré. Les opérations liées à l’exploitation de l’entreprise (activités prévues par l’objet social figurant dans les statuts de l’entreprise) forment les charges d’exploitation et les produits d’exploitation. La seconde partie regroupe les activités financières de l’entreprise (placements, emprunts…), avec les charges financières et les produits financiers.

Enfin on trouve les opérations revêtant un caractère exceptionnel. Ce dernier type d’opérations engendre des charges exceptionnelles et des produits exceptionnels.

Les dotations et les reprises

Les dotations et les reprises sont de trois sortes selon qu’elles concernent des activités d’exploitation, financières ou exceptionnelles. Mais on peut également s’intéresser à la correspondance entre ces dotations ou reprises et les amortissements et provisions du bilan présentés auparavant. Cela donne les tableaux suivants (les intitulés font référence aux amortissements et provisions tels qu’ils ont été codés au paragraphe « classification fonctionnelle ».

Dotations (aux amortissements et provisions)

Reprises (sur amortissements et provisions)

Les liasses fiscales BIC BRN et BIC RSI fournissent les informations suivantes (codes DGI et SUSE) :

DOTATIONS AUX AMORTISSEMENTS ET AUX PROVISIONS

(Les cases noircies sont sans objet. Les cases grisées ne peuvent être calculées. Les cases « se déduit » se calculent par des opérations algébriques simples à partir d’autres cases)

Ainsi, avec la liasse fiscale BIC BRN, on peut retrouver les postes principaux de dotations. Avec la liasse BIC RSI, on perd l’essentiel des informations. La liasse BIC RSI n’est donc pas adaptée à une étude fine des dotations aux amortissements et provisions.

REPRISES SUR AMORTISSEMENTS ET PROVISIONS, TRANSFERTS DE CHARGES

Les transferts de charges

Fonctionnement des transferts de charges

Les comptes de charges ne doivent pas en principe enregistrer les montants affectés à de investissements ou à des placements, ceux-ci devant être inscrits directement dans des comptes de l’actif. Cependant, en cours d’exercice, l’entreprise n’est pas toujours à même de faire de telles distinctions au moment où elle passe ses écritures. En fin d’exercice, certains réajustements sont donc à faire : des charges doivent être transférées vers d’autres charges ou vers des comptes de l’actif. Ces déplacements se font par le compte « transferts de charges » ou par le compte « production immobilisée ».

Les transferts de charges vers des immobilisations passent par le compte « production immobilisée ». Les autres transferts de charges (vers d’autres charges ou vers des comptes d’actif autres que des comptes d’immobilisations) passent par le compte « transferts de charges ». Les transferts de charges servent ainsi à réimputer en fin d’exercice des charges qui ont été incorrectement placées : soit en les affectant à d’autres postes de charges, soit en les reportant dans un compte d’actif hors immobilisations.

Dans le premier cas (transfert d’une charge à l’autre), il s’agit de l’opération suivante :

On voit donc que la même charge figure deux fois au compte de résultats. Ainsi, pour rétablir l’unicité de cette charge, faut-il diminuer le total des charges par les transferts de charges. Or nous n’avons pas (même pour les grandes entreprises) de détail sur ce poste transfert de charges. Il faut donc se résoudre à l’idée que le total des charges figurant au compte de résultat surestime le montant réel des charges supportées par l’entreprise durant l’exercice.

Dans le second cas (transfert vers un compte d’actif), on peut écrire :

Un des comptes d’actifs concernés par ces transferts de charges est le compte « charges à répartir » . Par exemple, les indemnités d’assurance perçues pour compenser les charges de réparation engagées sont transférées vers le compte d’actif « charges à répartir »par crédit du compte « transferts de charges ».

On distingue trois types de transferts de charges selon que l’opération de transfert concerne une charge d’exploitation, financière, ou exceptionnelle.

Calcul des transferts de charges

Seule la liasse fiscale BIC BRN fournit une information sur ces transferts de charges (cf. le tableau plus haut) : le compte de résultat fournit la somme des reprises et des transferts de charges. Par les tableaux de l’annexe, on peut calculer les reprises, donc on peut en déduire le montant des transferts de charges. Cela suppose que les tableaux d’immobilisations, d’amortissements et de provisions soient bien renseignés.

On calcule les reprises en plusieurs étapes :

- les reprises sont la somme des reprises sur provisions (variable UC = P200 du tableau des provisions) et les reprises sur amortissements.

- Ces dernières sont calculées en retranchant de la variable « total des diminutions d’amortissements : amortissements afférents aux éléments sortis de l’actif et reprises » du tableau des amortissements (PC + PG + QW = A210 + A220 + A230 = A200), le montant des amortissements des éléments sortis de l’actif de l’entreprise.

- Ce montant d’amortissements n’est autre que la différence entre la valeur brute et la valeur nette des éléments sortis de l’actif de l’entreprise. La valeur brute est la variable « total des diminutions par cessions à des tiers ou mises hors service ou résultant d’une mise en équivalence » du tableau des immobilisations (LT + LV + NG + NJ = I142 + I143 + I140 + I141 = I149). La valeur nette n’est autre que le montant inscrit en « charges exceptionnelles sur opérations en capital » du compte de résultat (HF = R241) Pour résumer, on a les formules :

![]()

où les reprises s’expriment ainsi :

Minorant des transferts de charges d’exploitation

D’autre part, on dispose d’un minorant pour les transferts de charges d’exploitation. En effet, ceux ci incluent le montant venant augmenter les charges à répartir (celles-ci sont augmentées en passant par les transferts de charges d’exploitation).

Le tableau des amortissements de la liasse fiscale BIC BRN fournit l’information « dotation de l’exercice aux amortissements des charges à répartir sur plusieurs exercices » (variable SM = A611).

Si l’on dispose d’une variation de ces charges (montant l’année n moins le montant l’année n-1 de la variable CL = B104), l’augmentation s’exprime comme la somme de la variation et de la dotation aux amortissements (diminution) :

![]()

Si une telle information est cohérente (la dotation doit être inférieure aux dotations d’exploitation aux amortissements sur immobilisations GA = R218), on peut dire que les transferts de charges d’exploitation vérifient :

![]()

Les productions vendue (pcg = 70), stockée (pcg = 71(3)), immobilisée (pcg = 72)

La production de l’entreprise a deux destinations :

- elle peut être destinée à son propre usage : l’entreprise fabrique elle-même une de ses immobilisation. Cela correspond à la « production immobilisée ». Elle est valorisée en coût de production (hors taxes).

- elle peut être destinée à la vente : l’entreprise stocke cette production dans un premier temps, puis vend selon les possibilités du marché. Le poste « production stockée » représente la variation de stocks durant l’exercice, comptabilisée dans le sens d’un stockage net. Elle est valorisée au coût de production (hors taxes). La « production vendue » est la part de la production destinée à être vendue (production de l’année et des exercices antérieurs) que l’entreprise a pu vendre durant l’exercice. Elle est valorisée au prix de vente hors taxe (y compris les frais directs de vente).

Comment je pourrais télécharger ce cours