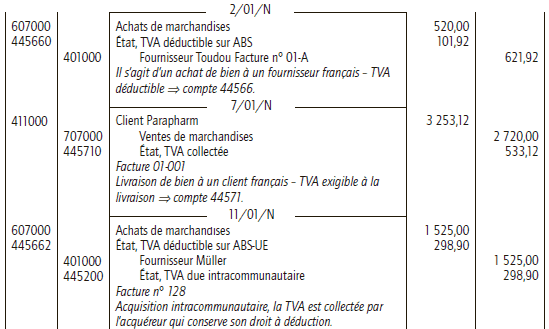

Avant de faire cet exercice je vous invite à voir ce cours TVA : La taxe sur la valeur ajoutée, maintenant l'exercice corrigé :Au cours du mois de janvier N, l’entreprise Tolazo, spécialisée dans la revente en gros de produits de parapharmacie (TVA au taux normal) a réalisé les opérations suivantes

Exercice sur la formation du résultat

Monsieur Thomas possède depuis de nombreuses années une entreprise de fournitures et installations de composants électriques. Il a réalisé, l’exercice précédent, un résultat bénéficiaire de 200 000 € . Au cours du mois de janvier N, l’entreprise effectue les opérations suivantes :

Exercice de comptabilité : Charges et produits

Exercice de comptabilité sur les charges et produits: Les différentes activités de l’entreprise lui permettent de produire un résultat correspondant à la différence des produits et des charges de la période. Les produits sont des ressources se réalisant généralement suite à une opération de

4 exercices de comptabilité : compte de résultat

Le compte de résultat c’est le deuxième document de synthèse que l’entreprise dépose au RCS. Il représente l’activité de l’entreprise à travers les charges et les produits. Il s’établit toujours à la fin d’un exercice comptable.

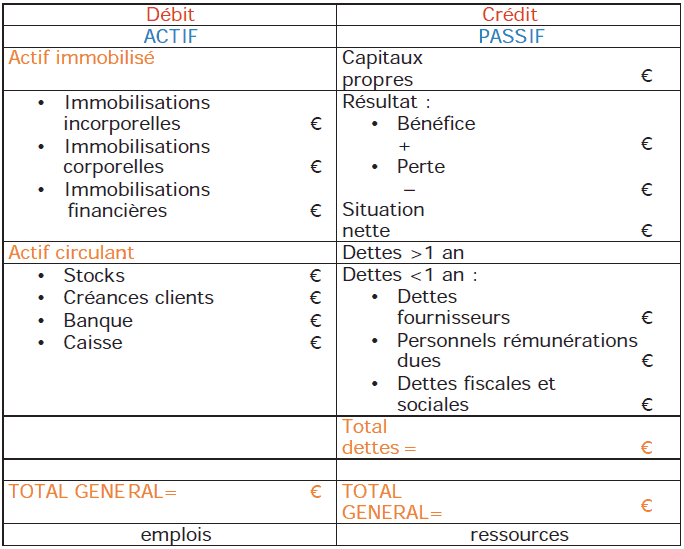

Exercice de comptabilité:Bilan annuel

Le bilan représente le patrimoine de l’entreprise c’est le 1° document de synthèse avec le compte de résultat, que l’entreprise dépose au RCS ( Registre du Commerce et des Sociétés ). Le bilan au bout d’un exercice comptable ( 12 mois d’activité ) dégage un résultat sous forme de bénéfice ou de

Bilan d’ouverture : 3 exercices corrigés

Le bilan d'ouverture d'un exercice comptable correspond au bilan de clôture avant répartition de l'exercice comptable de l'année précédente. Ce bilan décrit distinctement les éléments de l'actifs et du passifs en faisant apparaître les capitaux propres et les autres fonds propres.