Un exercice corrigé sur les régularisations des comptes de charges et de produits . Après comparaison de l’inventaire extra-comptable de l’entreprise SALAM et de la balance avant inventaire, le comptable constate les faits suivants (tous les montants sont H.T.) :

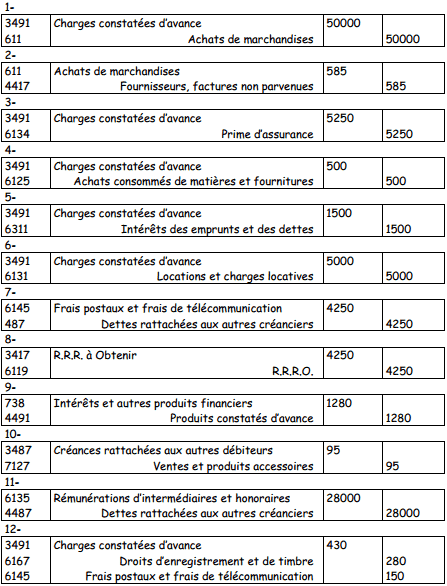

1- Des achats d’une valeur de 50 000 DH ont été enregistrés, les factures ne nous sont pas encore parvenues ;

2- Le fournisseur Ali a bien livré la marchandise mais il ne l’a pas encore facturée, elle figure sur le bon de livraison à 585 DH;

3- Une prime d’assurance payable d’avance pour un an a été payée le 1er octobre dernier, montant 7 000 DH ;

4- Il reste dans l’entreprise 500 DH fournitures de bureau non stockables ;

5- Des intérêts d’un emprunt ont été payés le 1er juillet dernier pour les douze mois qui suivent, montant : 3000 DH ;

6- Le 1er décembre, nous avons payé le loyer pour une période de trois mois commençant ce même jour. Montant du chèque: 7 500 DH ;

7- Le coût du téléphone : 4250 DH, la facture nous parviendra courant janvier ;

8- Un rabais de 180 DH a été promis au client Bachir, la facture d’avoir n’a pas encore été envoyée ;

9- L’entreprise a reçu le 1er octobre un semestre d’intérêts payables d’avance pour la période allant du 1er octobre au 31 mars suivant. Montant du semestre d’intérêts : 2560 DH ;

10- Nous avons droit à une commission de 5% sur une opération de 1900 DH H.T. pour laquelle nous avons servi d’intermédiaire ;

11- Les commissions de nos représentants non salariés s’élèveront, pour le mois de décembre, à 28 000 DH environ ;

12- Il nous reste 150 DH de timbres-poste et 280 DH de timbres fiscaux.

Passer les articles de journal à la date du 31.12.2017, puis ceux à la date du 1.1.2018.

Régularisations des comptes de charges et de produits (corrigé)

Veuillez compléter le captcha ci-dessous pour télécharger le fichier.

Télécharger “régularisations des comptes de charges et de produits” Téléchargé 1429 fois – 124,29 Ko

St Jacques

C est très intéressant !!