En situation réelle, si la tenue de la comptabilité est désormais informatisée, la saisie informatique des écritures n’en respecte pas moins cette même architecture. A minima, on trouve toujours les cinq colonnes de base (date, numéro, libellé, débit et crédit), mais on voit parfois d’autres colonnes pour préciser la référence, le numéro de ligne, la date d’échéance…

Pour comprendre plus finement les mécanismes expliqués, vous allez devoir passer un certain nombre d’écritures dans les journaux, dont voici un modèle très simplifié.

Comptabilisation des factures achats et de frais généraux

Nous allons maintenant enregistrer diverses factures (fournisseurs (facture d’achats), facture avoir et frais généraux), mais également le paiement de ces factures.

Rappel:

• Lorsqu’on enregistre une facture d’achat, on enregistre nécessairement une charge, qui se place au débit d’un compte de classe 6, l’ensemble des charges venant diminuer le résultat.

• Une charge est engagée lors de l’enregistrement de la facture, indépendamment de son règlement qui intervient généralement après.

• Il faudra donc enregistrer deux écritures: la facture d’achat à la date de la facture et son paiement à la date du paiement.

Les délais de paiement:

Depuis la loi de modernisation de l’économie (LME), en 2008, les délais de paiement entre professionnels sont réglementés afin de limiter les retards abusifs. En effet, certains délais pouvaient atteindre 120 jours, voire plus …, ce qui pénalisait grandement la trésorerie de certains fournisseurs et les rendait vulnérables face à des défauts de paiement.

Désormais, les délais de paiement maximum sont de 60 jours calendaires ou 45 jours fin de mois, sauf cas particuliers et hors certains secteurs d’activité. Les délais de paiement sont donc limités…, mais en théorie seulement: il est parfois difficile de contraindre un client à se plier strictement à ces règles.

Si la LME permet de facturer automatiquement des pénalités pour retard de paiement, il est toujours délicat de le faire au regard d e bonnes relations commerciales établies avec ses clients.

A. Enregistrement des factures des fournisseurs

Nous avons essayé de diversifier les factures que vous allez trouver tout au long de cet article pour que la plupart des cas se présentant quotidiennement dans une entreprise soient traités : factures avec ou sans TVA, honoraires, loyer avec ses charges… Parfois, vous trouverez aussi dans les journaux d’enregistrement des remarques destinées à expliciter certaines écritures.

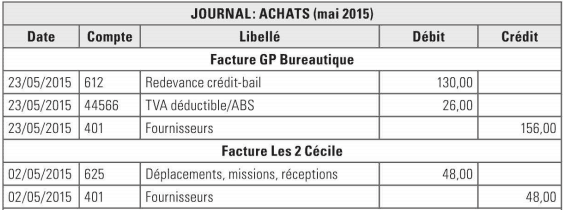

Voici maintenant les deux premières factures à enregistrer.

Voici la saisie de ces deux factures portée au journal des achats.

Voici la saisie de ces deux factures portée au journal des achats.

À noter que la TVA déductible/ABS veut dire TVA déductible sur autres biens et services. Ce compte de TVA se différencie de la TVA sur immobilisations, comme on le verra plus loin.

Par convention, nous recommandons de toujours inscrire les lignes de débit avant celles de crédit. C’est une habitude qui facilite la compréhension des mécanismes comptables (même si l’écriture des lignes de crédit avant est tout à fait valable).

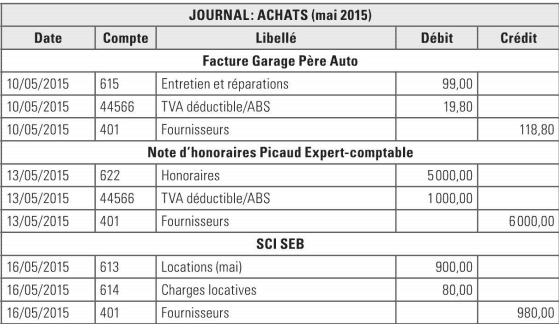

Enregistrons sur le même principe 3 nouvelles factures.

Voici l’enregistrement de ces 3 factures.

La TVA peut être récupérée sur les notes de restaurant (dans un cadre professionnel). Comme ici la TVA n’est pas précisée sur la note, il est donc impossible de la comptabiliser, et par voie de conséquence de la récupérer Une TVA non récupérée étant un manque à gagner pour l’entreprise, il vaut toujours mieux demander une facture (ou une note) où la TVA est spécifiée.

Aucune TVA ne s’applique sur les assurances. De fait, l’entreprise ne pourra la récupérer.

Et on continue avec 3 nouvelles factures.

Dans le cas d’une location, on récupère la TVA si le bailleur y est assujetti. Ici, ce n’est pas le cas.

Il apparaît que les opérations d’achats ont toutes été enregistrées de la même manière : le compte de charges est débité pour le montant HT de la facture et s’accompagne, toujours au débit, d’un compte de TVA déductible quand elle existe avec le montant correspondant. Ensuite, l’écriture est équilibrée au crédit par le montant TTC dû au fournisseur. Seuls changent les libellés et numéros de comptes correspondant aux charges, en fonction de leur nature.

Effectuons une pause dans l’enregistrement des factures d’achats pour souligner les points suivants :

- Nous avons jusqu’ici toujours crédité le compte 401 – Fournisseurs. En réalité, dans la comptabilité d’une entreprise, il existe plusieurs comptes de fournisseurs, selon leur importance et la régularité de leurs factures. On aura, par exemple : 401010 – Bura +, 401030 – Divers, 401040 – EDF, etc.

Ces sous-comptes fournisseurs peuvent être centralisés dans le compte générique 401 – Fournisseurs. La Direction générale de la comptabilité publique définit parfaitement la notion de centralisation: «La centralisation comptable est l’intégration d’une comptabilité de niveau inférieur dans une comptabilité de niveau supérieur ». - Si par exemple la facture de la brasserie Les 2 Cécile avait porté la mention «Règlement comptant en espèces», elle n’aurait pas été enregistrée au crédit du compte 401 – Fournisseurs, mais au crédit du compte 53 – Caisse, comme ci-après. Et la facture ne devra pas être réglée au fournisseur puisqu’elle a déjà été payée au comptant.

- Les libellés peuvent aussi différer selon l’organisation comptable de l’entreprise: ici, «Caisse » est changé en «Paiement espèces». Le libellé n’est pas primordial, l’important est de bien imputer l’écriture.

Continuons avec 3 nouvelles factures.

La facture d’électricité est un peu particulière, car elle détaille des taxes et sous-totaux divers, ainsi que différents taux de TVA. La comptabilisation ignore ces détails et reprend les montants globaux.

Il n’y a pas de TVA récupérable sur les transports de personnes (taxi, train, avion, transports en commun).

Il n’y a pas de TVA récupérable sur les transports de personnes (taxi, train, avion, transports en commun).

B. Enregistrement des paiements aux fournisseurs

Nous allons procéder maintenant à l’enregistrement des paiements, par chèque en fin de mois, des trois factures précédentes (EDF, Orange, et Taxis Vendeirinho), au journal de banque. Deux méthodes sont possibles.

• Méthode n° 1 :une écriture par opération

Méthode n° 2: une contrepartie en fin d’écriture

Les deux méthodes sont valables. La seconde est plus rapide, mais elle ne permet pas de connaître le détail des opérations. En regardant le compte 512 – Banque, nous n’avons qu’une seule ligne pour un total de 153,82 €, ce qui rend difficile l’analyse.

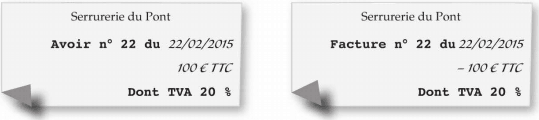

Facture Avoir

Un avoir est une facture, mais une facture négative. On l’aura compris: il ne faut en aucun cas payer un avoir, au contraire il donne lieu à une déduction. L’avoir a généralement le même aspect qu’une facture, mais il peut prendre deux formes différentes :

• Soit l’intitulé «avoir» figure en lieu et place de la mention «facture».

• Soit la mention facture demeure mais son montant est négatif.

Voici deux avoirs différents dans leur forme, mais identiques dans leur montant.

L’avoir s’enregistre dans le sens inverse de l’enregistrement d’une facture dont il vient en déduction.

Pour l’illustrer, prenons le cas d’une facture établie par un fournisseur (Le Bazar Didot), qui s’aperçoit que la facture est erronée. Il l’annule totalement avec un avoir, puis établit la facture correcte.

Voici ces pièces enregistrées dans la comptabilité du client.

N.B.: le fournisseur aurait tout aussi bien pu établir un avoir partiel pour la différence de 18 tabourets.

Cas particuliers:

A. Rabais, remises et ristournes ne se rapportant à aucune facture précise

Si notre fournisseur de marchandises nous a promis une ristourne annuelle sur notre chiffre d’affaires dès qu’il dépasse un certain seuil, et qu’il nous adresse un avoir pour cette ristourne de 1000 € HT (+ TVA 20,00 %), nous devrons utiliser le compte 609 – Rabais, remises et ristournes obtenus sur achats.

Le compte 609 – Rabais, remises et ristournes obtenus sur achats est généralement utilisé quand la réduction ne se rapporte à aucune facture précise.

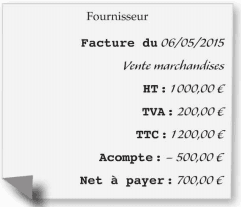

B. Les acomptes faits à la commande

Il arrive que l’entreprise ait à verser un acompte à la commande. Il faut alors enregistrer cet acompte au journal de banque en utilisant le compte 4091 – Fournisseurs, avances et acomptes versés.

On note que le compte 4091 – Fournisseurs, avances et acomptes versés comporte le chiffre 9 en troisième position, ce qui indique que ce compte s’inscrit dans le sens opposé du compte principal auquel il se rapporte . Le 4091 s’inscrit au débit quand le compte 401 s’inscrit habituellement au crédit.

A la livraison, sur la facture du fournisseur devra figurer l’acompte venant en déduction du net à payer.

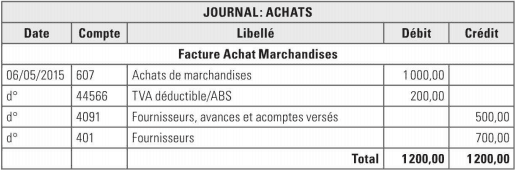

Voici comment enregistrer cette facture.

Voici comment enregistrer cette facture.

Remarques:

• Le solde est bien sûr équilibré, et le compte 4091 – Fournisseurs, avances et acomptes versés soldé.

• Le signe «d° » ou «dito» signifie en jargon comptable que l’information est identique à la précédente: ici il s’agit de la date.

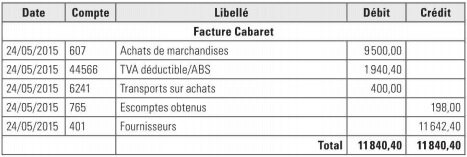

Parfois la facture est plus complexe et son enregistrement aussi.

Voici comment nous allons enregistrer cette facture.

Remarques:

• On enregistre au débit du compte 607 – Achats marchandises uniquement le net HT, c’est-à-dire remise déduite.

• L’escompte obtenu pour paiement anticipé figure impérativement au crédit du compte 765 – Escomptes obtenus. Il n’est pas rattaché à l’achat des marchandises mais au délai de règlement.

• Concernant les frais de port liés aux achats, existent d’autres alternatives que l’enregistrement au compte 6241 l’enregistrement des frais accessoires.

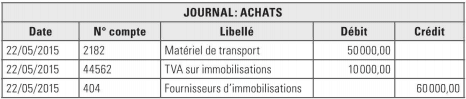

A propos des immobilisations:

Quand l’entreprise réalise un investissement pour un bien destiné à être utilisé plusieurs années (photocopieuse, ordinateur, machine outil. ..), et même s’il s’agit bien d’un achat, l’enregistrement de la facture d’achat ne se fera pas au débit d’un compte de charge (classe 6), mais au débit d’un compte de classe 2 (immobilisations).

Voici l’exemple d’un camion acheté 50000 € HT (TVA à 20 %) le 22 mai.

Connaissez-vous les 4 «A»?

En matière de facturation, quatre termes – Avoir, Arrhes, Acompte, Avance – représentent des diminutions venant réduire le montant final à payer. Leur signification est différente, de par leur nature ou leurs conséquences juridiques. En voici l’explication.

Avance : C’est une somme payée à la commande qui engage le vendeur et l’acheteur. Aucun ne pourra se désister, sauf à risquer un recours en justice de l’autre partie qui est en droitde réclamer des dommages et intérêts.

Acompte : Cette somme est versée pour une commande déjà partiellement honorée. Elle signifie aussi l’engagement de l’acheteur et du vendeur. En cas de désistement de l’un des deux. l’autre peut légalement exiger l’exécution du contrat et réclamer des dommages et intérêts.

Avoir : C’est une facture négative que le vendeur pourra. soit rembourser au client. soit en déduire le montant sur une facture d’achat future.

Arrhes : La somme. versée à la commande. est perdue par le client si ce dernier renonce à la transaction. Si c’est le vendeur qui renonce à la transaction, c’est lui qui devra verser le double de la somme à l’acheteur. Les deux parties sont néanmoins libres d’arrêter la transaction.

Pour conclure je vous invite à faire ce cas pratique sur l’enregistrement des factures d’achats:

Vous allez enregistrer les factures qui suivent. Pour vous aider, voici un extrait du plan comptable des comptes qui vous seront nécessaires: 401 – Fournisseurs, 44566 – TVA déductible sur autres biens et services, 512 – Banque, 613 – Locations, 615

– Entretien et réparations, 622 – Honoraires, 623 – Publicité, 626 -Frais postaux

Ensuite, vous enregistrerez les paiements des trois premières factures: par chèque en date du 16 mai.

Correction : Enregistrement des factures d’achats

Remarque: si la facture avait été réglée au comptant et en espèces, on aurait pu créditer le compte 53

– Caisse au lieu du compte 401- Fournisseurs.

D’un point de vue comptable, l’écriture suivante est tout aussi valable.

merci beaucoups de votre genosité

Bonjour, je vous remercie pour votre site qui m’aide grandement ! j’aurais cependant une question concernant un cas pratique que je rencontre. Nous avons acheté un véhicule en leasing. Le 1 er loyer s’est réglé par la reprise du précédent véhicule en leasing lui aussi. Nous avons donc reçu une facture d’un montant de 2041.77 euros intitulée « facture 1 er loyer déjà réglé ». Comment dois-je enregistrer cette facture en sachant que je n’aurai aucune contre-partie puisque je ne serai pas prélevée de ce montant par l’organisme de Leasing ? je vous remercie,

Merci bien pour votre générosité

Bonsoir je suis débutant en assistant comptable alors je vous sollicites toutes mécanismes permettant de réussir cette module