Dans cet exercice on va essayer de traiter le sujet sur les ventes, achats, consignation, déconsignation, non-restitution d’emballages. L’entreprise Fabrick négociant en petit outillage. Elle travaille essentiellement avec des professionnels du bâtiment. Au cours du mois de septembre N, elle a réalisé les opérations suivantes :

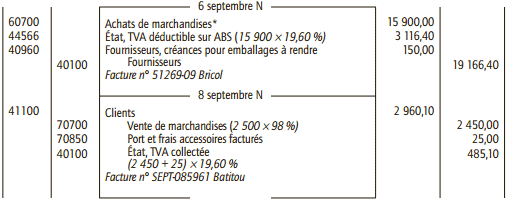

• 6 septembre N : achat d’outillages pour la revente auprès du fournisseur Bricol : montant brut HT 15 800 €, port 100 € HT. Cette commande est préparée sur une palette consignée à l’entreprise Fabrick pour un montant de 150 €. Facture n° 51269-09.

• 8 septembre N : vente d’outillages au client Batitou : montant brut HT 2 500 €, remise 2 % port forfaitaire 25 € HT. Facture n° SEPT-085961.

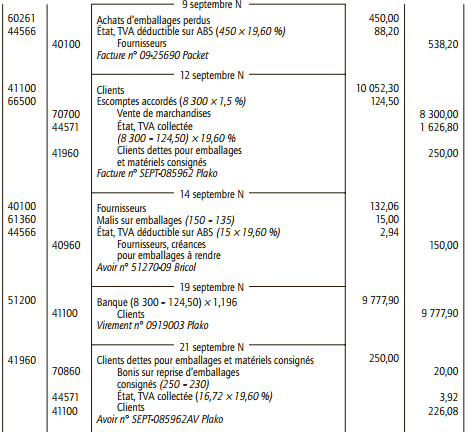

• 9 septembre N : achat auprès du fournisseur Packet d’emballages perdus stockés pour 450 € HT. Facture n° 09-25690.

• 12 septembre N : ventes d’outillages au client Plako : montant brut HT 8 300 €, emballages consignés 250 €. Escompte pour règlement sous huitaine 1,5 %. Facture n° SEPT-085962.

• 14 septembre N : avoir n° 51270-09 reçu du fournisseur Bricol pour le retour de la palette. Le prix de déconsignation est de 135 €.

• 19 septembre N : règlement reçu du client Plako par virement bancaire n° 0919003.

• 21 septembre N : avoir n° SEPT-085962AV adressé au client Plako qui a retourné les emballages consignés. Les emballages sont repris pour 230 €.

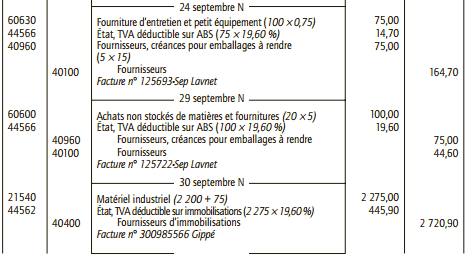

• 24 septembre N : achat auprès du fournisseur Lavnet de 100 litres de détergent à 0,75 € le litre (TVA au taux normal). Le produit est conditionné dans 5 bidons, consignés à l’entreprise Fabrick 15 € chacun. Facture n° 125693 Sep.

• 29 septembre N : l’entreprise Fabrick décide de garder les 5 bidons consignés par le fournisseur Lavnet. Ce dernier lui adresse une facture. Le prix de vente des bidons est fixé à 20 € HT. L’entreprise Fabrick ne suivra pas ces bidons en stock. Facture n° 125722-Sep.

• 30 Septembre N : achat au fournisseur Gippé d’une machine permettant le conditionnement automatique de certains petits outillages vendus aux clients : prix HT 2 200 €, frais de livraison et d’installation 75 €, TVA au taux normal. Facture n° 300985566.

Enregistrer ces opérations au livre-journal de la société Fabrick.

Correction de l’exercice sur les ventes, achats, consignation, déconsignation, non-restitution d’emballages

* Port inclus dans le montant de l’achat.

Les opérations de ventes, achats, consignation et déconsignation concernent particulièrement la gestion des emballages réutilisables (comme les bouteilles, palettes ou caisses). Lors de la vente ou de l’achat de marchandises, ces emballages peuvent être consignés, c’est-à-dire facturés temporairement au client ou à l’entreprise, dans l’attente de leur restitution. Cette consignation est comptabilisée séparément de la marchandise, souvent sur un compte spécifique d’emballages consignés, et n’affecte pas immédiatement le résultat.

En cas de déconsignation, les emballages sont restitués et le montant consigné est remboursé ou annulé. En revanche, si les emballages ne sont pas restitués dans les délais convenus, ils sont considérés comme définitivement acquis par le client (non-restitution). L’entreprise transfère alors la consignation en vente d’emballages, ce qui affecte son chiffre d’affaires. Sur le plan comptable, cela nécessite de passer une écriture de régularisation pour solder le compte de consignation et comptabiliser la vente effective de l’emballage.