Le compte de résultat présente l’ensemble des flux de produits et de charges imputables à la période de temps déterminée par l’exercice comptable. Il est organisé en distinguant les produits et charges d’exploitation, financières et ... Lire la suite

La construction du bilan financier fonctionnel

La présentation traditionnelle du bilan financier privilégie le bilan fonctionnel. Il s’agit d’aboutir à un bilan synthétique en grandes masses où, en un simple coup d’œil, l’analyste financier peut disposer d’une photographie financière et ... Lire la suite

Bilan-liquidité, bilan fonctionnel et bilan « pool de fonds »

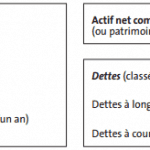

La finalité du retraitement de l’information comptable est l’établissement du bilan financier. Celui-ci est un outil de travail indispensable à l’analyste financier. Encore faut-il définir au préalable ce que l’on attend de cet outil. C’est ... Lire la suite

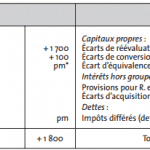

Les comptes consolidés en comptabilité

La consolidation des comptes s’impose lorsqu’il s’agit de donner une image fidèle de la réalité économique et financière d’un ensemble coordonné d’entreprises. Les entreprises constituant un groupe sont liées par des participations souvent ... Lire la suite

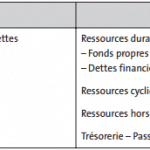

Le bilan financier : Analyse du passif du bilan comptable

Le passif du bilan doit faire l’objet d’une analyse tout aussi rigoureuse que celle de l’actif. L’objectif est de mettre en évidence ce qui constitue une dette réelle envers des tiers. L’ordre descendant du passif sera suivi ci-après. ... Lire la suite

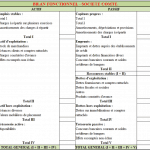

Présenter le bilan fonctionnel d’une société (exercice corrigé)

Afin de réaliser l'analyse fonctionnelle du Bilan, certaines rubriques du bilan comptable doivent faire l'objet de reclassements ou retraitements selon les informations complémentaires fournies en annexes. ... Lire la suite