Dans ce qui suit on va essayer de résumer au maximum la méthodologie de l'audit des stocks . Les principaux objectifs de l’audit des stocks : Tous les mouvements de stock sont saisis et enregistrés , tous les stocks enregistrés sont ... Lire la suite

L’autofinancement (CAF) est le flux de fonds en comptabilité

L’autofinancement est le flux de fonds correspondant aux ressources internes dégagées par l’entreprise au cours d’un exercice. Le compte de résultat mesure des coûts. L’autofinancement est un flux de fonds qui représente le surplus ... Lire la suite

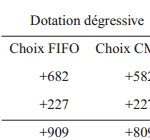

Soldes intermédiaires de gestion et choix comptables (exercice)

Avant de faire l'exercice je vous recommande de voir le cours "Soldes intermédiaires de gestion (SIG)". L’entreprise ABC exerce une activité commerciale. Elle dispose en fin d’exercice d’un stock de marchandises de 1 000 articles dont le ... Lire la suite

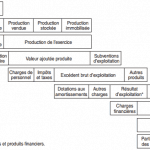

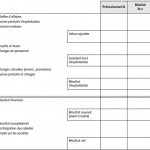

Calcul des soldes intermédiaires de gestion (SIG)

Les soldes intermédiaires de gestion, ou SIG, constituent la succession articulée des flux issus du compte de résultat. Cette ensemble complet de variables se justifie car le diagnostic financier ne peut se satisfaire du simple solde global ... Lire la suite

Les comptes prévisionnels et plaquette annuelle

Les comptes prévisionnels sont mentionnés dans le cadre obligatoire de la loi relative à la prévention des difficultés des entreprises ; ils sont établis soit spontanément par l’entreprise, soit à la demande de tiers financiers. La COB peut ... Lire la suite

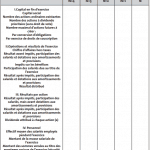

Le rapport de gestion et le tableau des résultats sur cinq ans

Le tableau des résultats sur les cinq dernières années fait obligatoirement partie du rapport de gestion .Le rapport de gestion est l’œuvre du conseil d’administration (ou du directoire) dans les sociétés anonymes. ... Lire la suite