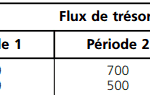

Pour un projet d’investissement, l’analyse dans le cadre d’un avenir aléatoire correspond aux situations pour lesquelles il est possible de déterminer toutes les valeurs que peut prendre le flux net de trésorerie relatif à cet ... Lire la suite

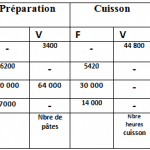

Exercice sur la méthode du direct costing

Voici un exercice sur la méthode du direct costing : La biscuiterie « HALAWA sa » fabrique à Ouarzazate deux marques de biscuits : DELICIA et GHAZALA.Dans l’atelier de préparation, les matières premières (farine,beurre ) sont mélangées pour ... Lire la suite

La rentabilité économique des investissements (avenir certain)

Pour les besoins de son activité, toute entreprise est conduite à réaliser des investissements. L’investissement est généralement défini comme une dépense certaine engagée dans le but d’obtenir des recettes futures qu’on espère ... Lire la suite

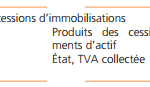

La cession des immobilisations en comptabilité

La sortie des immobilisations de l’actif des entreprises peut avoir des causes diverses (remplacement, recherche de plus-value, rebut, etc.) Un bien cédé ne doit plus figurer dans l’actif immobilisé de l’entreprise. Il faut donc solder tous ... Lire la suite

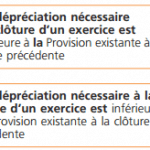

La dépréciation des immobilisations non amortissables

Les immobilisations non amortissables peuvent connaître une dépréciation (perte de valeur) : fonds de commerce, terrains ou titres par exemple. Le principe de prudence impose de ne pas transférer sur des périodes à venir des incertitudes ... Lire la suite

Amortissement et dépréciation des immobilisations

Les règles d’un amortissement et d'une dépréciation des actifs ont été sensiblement modifiées par une réglementation récente applicable de manière obligatoire pour les exercices ouverts à compter du 1er janvier 2005. ... Lire la suite