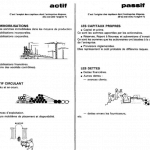

Dans ce qui suit on va apprendre comment lire un bilan comptable.S’il a longtemps été d’usage de dire que l’actif du bilan comptable d’une entreprise correspond à ce qu’elle possède, nous préférons considérer que le bilan comptable ... Lire la suite

Les immobilisations produites par l’entreprise

Une entreprise qui dispose des moyens et des compétences nécessaires peut produire elle-même des immobilisations qu’elle utilisera dans le cadre de son exploitation. Le Plan comptable général définit les règles d’évaluation et de ... Lire la suite

L’acquisition des immobilisations en comptabilité

Les immobilisations sont des biens (ou des droits) destinés à demeurer durablement dans le patrimoine de l’entreprise. On distingue les immobilisations incorporelles (fonds de commerce, brevets), les immobilisations corporelles ... Lire la suite

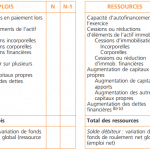

Le tableau de financement du Plan comptable général

Le Plan comptable général prévoit qu’un tableau de financement soit inclus dans l’annexe aux comptes annuels. Ce tableau propose une analyse dynamique de la situation financière de l’entreprise. En effet, il présente les flux qui ont ... Lire la suite

La capacité d’autofinancement (CAF)

Le financement de l’entreprise peut être d’origine externe (emprunts, apports en capital, etc.) ou interne. L’entreprise peut dégager des ressources de financement grâce à son activité propre. Cette possibilité est mesurée par la capacité ... Lire la suite

Les soldes intermédiaires de gestion (SIG) :Définition et calcul

Les soldes intermédiaires de gestion (SIG) sont des indicateurs de gestion établis à partir des données du compte de résultat. Ils permettent de comprendre la formation du résultat et d’apprécier la performance de l’activité de ... Lire la suite