Le fonds de roulement, le besoin en fonds de roulement, le bilan et la trésorerie analysent le bilan. Le fonds de roulement est la différence entre les ressources stables et les emplois stables. Le besoin en fonds de roulement est la différence entre l’actif circulant (hors les disponibilités) et le passif circulant. La trésorerie est égale au fonds de roulement moins le besoin en fonds de roulement.

FR, BFR, trésorerie, ratios

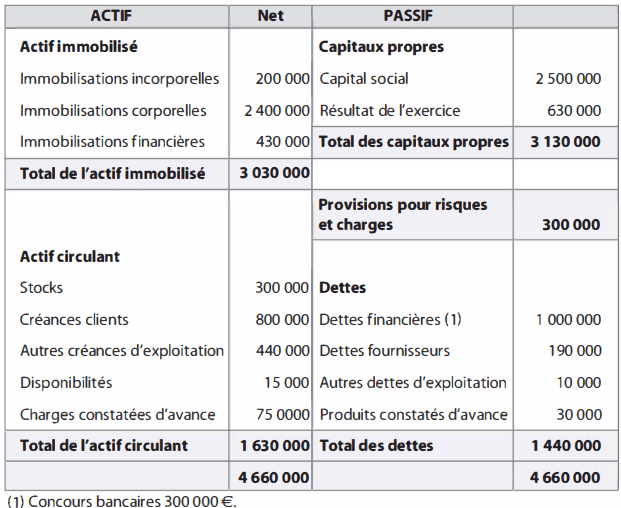

La société Grangette dont l’activité est la fabrication de statues vous présente son bilan simplifié en N. Elle vous demande d’analyser son bilan. Pour cela vous vous renseignez auprès de la banque de France sur la couverture du capital investi et le taux d’endettement dans la profession.

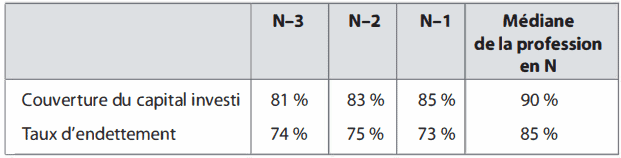

Grangette vous donne ses ratios pour l’année N-3, N-2, N-1 . Vous obtenez les renseignements suivants. Vous avez vérifié que la Banque de France et Grangette mettent le même dénominateur et numérateur dans les ratios. C’est-à-dire que la couverture du capital investi est calculée de la manière suivante :

(Capitaux propres + provisions pour risques et charges)/ (actif immobilisé + BFR) Le taux d’endettement est calculé de la manière suivante : Emprunts / (capitaux propres + provisions pour risques et charges)

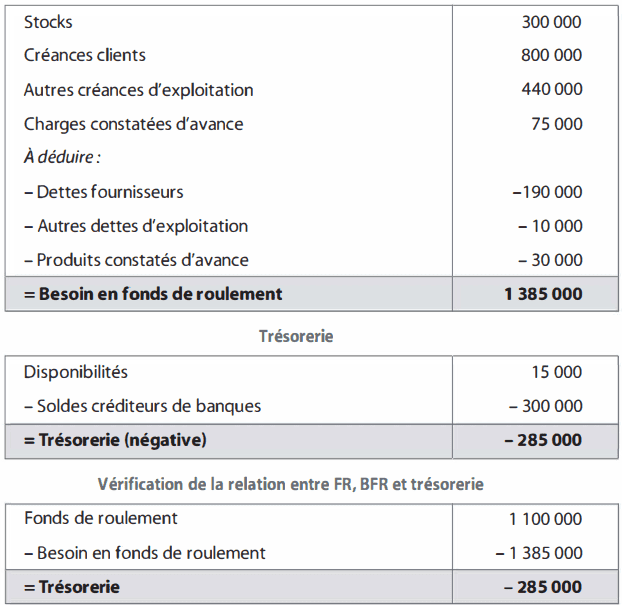

Travail à faire : 1 ) Calculer le fonds de roulement, le besoin en fonds de roulement et la trésorerie.

2) Quels sont les montants des ratios suivant le taux d’endettement et la couverture du capital investi ? Quelle analyse pouvez-vous faire ?

Orangette : bilan au 31 décembre N

Orangette : tableau des ratios

Solution de l’exercices :

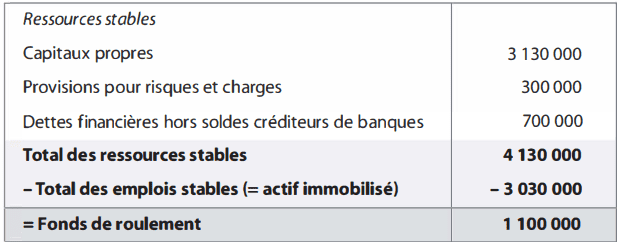

1) FR, BFR et trésorerie.

Fonds de roulement

Besoin en fonds de roulement

Le fonds de roulement est positif mais il ne couvre pas le besoin en fonds de roulement, la trésorerie est donc négative.

2) Structure du bilan.

Financement des emplois stables

Ratio de couvertures des capitaux investis = (3 130 000 + 300 000 + 700 000) / (3 030 000 + 1 385 000) = 93,54 %

La couverture du capital investi est supérieure à la normale dans la profession.

Indépendance financière Taux d’endettement = 1 000 000 / (3 130 000 + 300 000) = 29, 15 %

L’endettement de la société Grangette est faible et cette situation déjà saine tend encore à s’améliorer.

RUSTHY DUTRONC MAK

Trop bénéfique pour nous les amoureux de la finance.merci beaucoup pour le travail que vous faites.