Dans cet exercice on va savoir comment établir le budget de trésorerie mensuel. L’entreprise « X » a un exercice comptable qui coïncide avec l’année civile, elle veut établir un budget de trésorerie mensuel pour le premier semestre de l’exercice 1 à cet effet, elle a réuni les document comptable et les information suivant :

IS 30 000 – 19 000 = 11 000

a) Règlement en 19 N+1 :

- fin janvier : 28 000

- fin février : 35 000

- fin mars : 35 000

b) Emprunt remboursable par trimestralités de 15 000 le 31/03 et le 30/06 et le 31/12 de chaque année : taux d’intérêt 12%.

c) Il s’agit de la T.V.A sur achats, de décembre 19 N, à déduire sur la déclaration à établir au titre de janvier 19 N+1 pour 6195 surelle de février 19 N+1 pour 7823 et sur celle de mars 19 N+1 pour 7982.

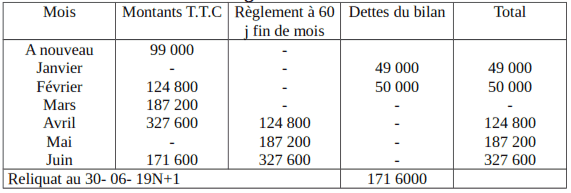

d) Les dettes vis-à-vis des fournisseurs seront réglées selon l’échéancier suivant en 19 N+1 :

31/01 : 49 000

28/02 : 50 000

Total :99 000

e) Créance sur cession d’immobilisation réglable le 30/04

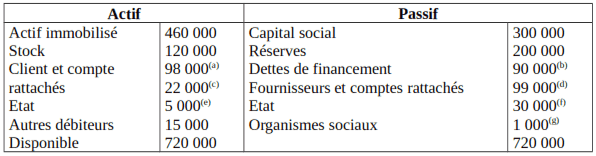

f) Ce compte comprend le reliquat de l’impôt sur les société de 19 000 et la T.V.A à payer au titre des opérations du moins de décembre 19 N

g) Cette sommes sera réglée en janvier 19 N+1

INFORMATIONS COMPLÉMENTAIRES

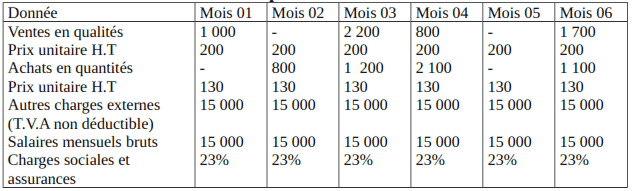

Les acomptes sur I.S à verser au titre de 19 N+1 s’élèvent chacun à 14291

Prévision pour l’année 19 N+1

* Le taux de la T.V.A est de 20% sur les ventes, les achats et les services , il est de 7% sur les intérêt, l’entreprise sur le régime des débits.

* Les condition de règlement des clients et le suivants

* 10% au comptant, 30% à 30 jours fin de mois 30% à 60%, fin de mois et 30% à 90, fin de mois

* les achats et les charges externes sont payés à 60 jours fin de mois

* les salaires sont payés à la fin du mois concerné et les charges sociales correspondantes le mois suivant.

* Le stock au 30/06 est égale à 65 000

* Le taux d’imposition est de 35%

* Les amortissement annuels s’élèvent à 80 000

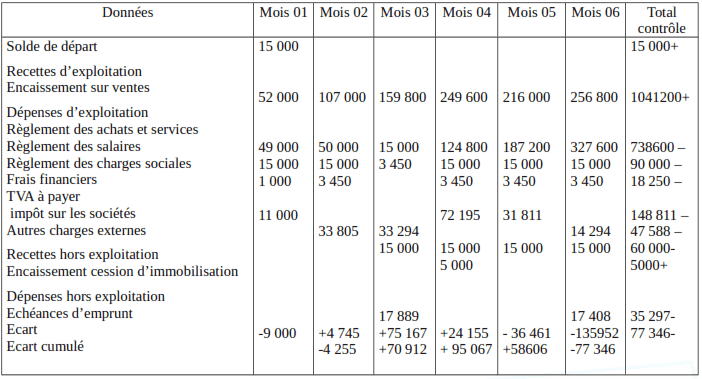

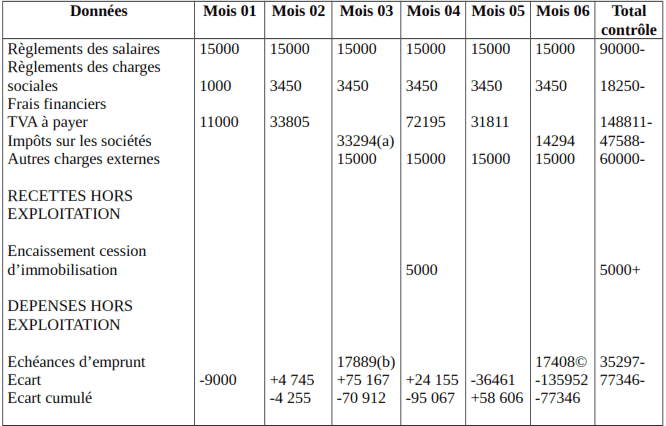

Corrigé de l’exercice sur le budget de trésorerie mensuel

Encaissement prévisionnel sur ventes

Règlement sur achats

Autres charges externes

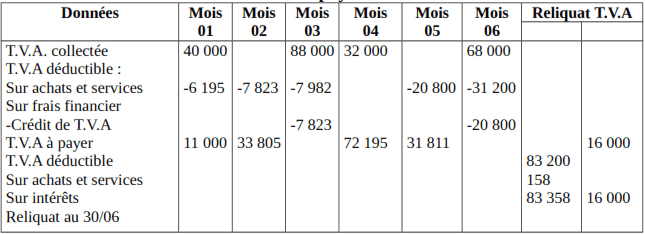

T.V.A à payer

a) T.V.A déductible sur achats et services : 22 000( bilan) + 135 200(achats et services) – T.V.A déduite sur les déclaration de janvier à juin (74 000) = 83200.

b) T.V.A sur intérêts des emprunts :

90000 x 0,12 x 3/12 x 7%= 189 (1er trimestre)

75000 x 0,12 x 3/12 x 7%= 158 (2 ème trimestre)

contrôle

TVA déductible au bilan +TVA sur opérations de la période TVA déduite = solde au 30/06

22000 + (135200+ 189+158) –74189 –83358

Achats +Frais financiers.

Budget de trésorerie

a) reliquat IS 19 N. 19 000 + 1 er acompte IS 19 N+1

b) échéance trimestrielle 15000 + intérêts TTC : 2889 (90 000*0.12*3/12*1.07)

c) échéance trimestrielle:15000 + intérêts TTC : 2408 (75 000*0.12*3/12*1.07)

le budget prévisionnel fait apparaître une insuffisance de 9 200 au 31/01/19N+1 ; la trésorerie redevient positive pour ensuite accuser un déficit (-23 291 à partir de juin 19N+1) ; les dirigeants peuvent de la sorte anticiper des solutions adéquates pour combler les besoins (crédits de trésorerie, etc.).

comment télécharger l’exercice sur le budget de trésorerie et le corrigé