La méthode EVA ((Economic Value Added) ou méthode du profit économique, tel que développé par le cabinet McKinsey est une méthode de valorisation qui vise à évaluer une entreprise à partir de ses flux futurs d’EVA. Elle s’appuie sur le principe selon lequel la valeur d’une entreprise est égale à la

Discounted cash flows (dcf) : méthode d’actualisation des flux de trésorerie

La méthode d’actualisation des flux de trésorerie disponible également désignée sous le terme discounted cash flows (DCF) est une méthode d’évaluation d’entreprise largement admise, et très utilisée par les analystes financiers et les cabinets d’audit. Cette méthode est fondée sur les perspectives

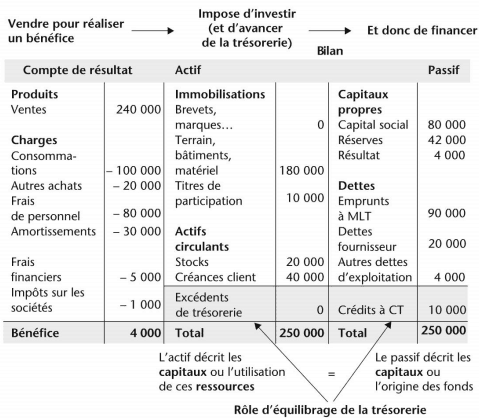

La signification financière du compte de résultat et du bilan

Le schéma de la logique financière (voir image ci-dessous) nous permet de comprendre la signification économique du compte de résultat et du bilan : la finalité économique de l'entreprise est de vendre pour réaliser un bénéfice, ce qui implique d'investir (d'avancer de la trésorerie) et donc de

Les ratios de structure financière : un cours simplifié

Qu’elle soit statique (bilan fonctionnel) ou dynamique (tableau de financement), l’analyse de la structure financière de l’entreprise a pour but d’apprécier la solidité de celle-ci, c’est-à-dire sa capacité à résister face à des difficultés économiques. Le principal risque étudié est le risque

Rentabilité économique et rentabilité financière (diagnostic)

Rentabilité économique et rentabilité financière sont deux indicateurs qui envisagent la performance de l’entreprise sous deux aspects différents et complémentaires : la rentabilité économique mesure la rentabilité de l’entreprise dans son ensemble, sans distinction de l’origine des montants

Analyse du bilan et de la structure financière de l’entreprise

Par analyse du bilan on s’intéresse à la santé financière de l’entreprise, c’est à dire à la solidité de ses structures financières, en portant un jugement sur sa solvabilité, sa liquidité et son aptitude à faire face aux risques.