La présentation traditionnelle du bilan financier privilégie le bilan fonctionnel. Il s’agit d’aboutir à un bilan synthétique en grandes masses où, en un simple coup d’œil, l’analyste financier peut disposer d’une photographie financière et non comptable de l’entreprise. Il faut pour cela définir

Bilan-liquidité, bilan fonctionnel et bilan « pool de fonds »

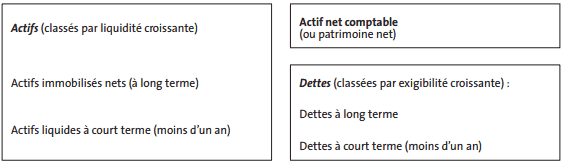

La finalité du retraitement de l’information comptable est l’établissement du bilan financier. Celui-ci est un outil de travail indispensable à l’analyste financier. Encore faut-il définir au préalable ce que l’on attend de cet outil. C’est au financier de se forger l’outil dont il a besoin en

Les comptes consolidés en comptabilité

La consolidation des comptes s’impose lorsqu’il s’agit de donner une image fidèle de la réalité économique et financière d’un ensemble coordonné d’entreprises. Les entreprises constituant un groupe sont liées par des participations souvent complexes qui figurent à l’actif de la société mère sous

Le bilan financier : Analyse du passif du bilan comptable

Le passif du bilan doit faire l’objet d’une analyse tout aussi rigoureuse que celle de l’actif. L’objectif est de mettre en évidence ce qui constitue une dette réelle envers des tiers. L’ordre descendant du passif sera suivi ci-après.

Le bilan financier : Analyse complet de l’actif du bilan comptable

Dans ce cours sur le bilan financier on va faire l'analyse complet de l'actif du bilan. Pour effectuer une lecture financière globale du bilan de l’entreprise, il faut d’abord s’interroger sur le contenu économique des postes de l’actif et de ceux du passif. Certains éléments sont à retraiter ou à

Analyse du bilan comptable et compte de résultat

Le bilan est un document comptable présentant l’état d’une entreprise à un instant donné. On donne souvent au bilan l’image d’une photo de l’entreprise, d’un instantané. En effet, à un instant donné le bilan décrit la composition du patrimoine de l’entreprise. On présente généralement ce document