Comme on l'a dit, l'entreprise doit établir à chaque exercice fiscal certains documents financiers: le bilan, le compte de résultat et l'annexe. C'est ... Lire la suite

Lettrage des comptes en comptabilité : principe et exemple

Les comptes de tiers enregistrent les sommes que l'entreprise doit payer ou encaisser, mais dans ces comptes sont également enregistrés les avoirs, ... Lire la suite

L’extourne en comptabilité : définition et comptabilisation

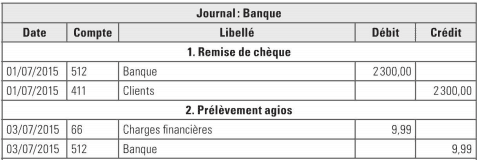

L'extourne consiste à passer une écriture inversée annulant une écriture initiale. Il est important de noter que l'extourne ne doit pas être utilisée ... Lire la suite

Intérêts courus non échus en comptabilité : définition et comptabilisation

Les intérêts courus non échus sont des charges financières non encore enregistrées en comptabilité, mais qui concernent une partie de l'exercice dont ... Lire la suite

Provisions pour risques et charges, les dotations pour dépréciation de valeurs d’actif

Les provisions pour risques et charges tout comme les dotations pour dépréciation de valeurs d'actif consistent à constater des pertes probables, mais ... Lire la suite

Opérations de trésorerie (Banque-placement en trésorerie-virement interne)

Dans cet article nous allons aborder différentes opérations de trésorerie à savoir : Les opérations liées à la banque banque, les placements en ... Lire la suite