Le Plan comptable général a consacré un chapitre entier (chapitre II du titre III consacré aux règles de comptabilisation et d’évaluation) à l’évaluation des

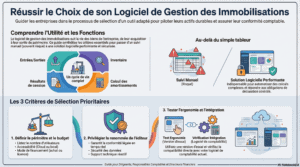

Logiciel gestion immobilisations guide 2026

La gestion des immobilisations constitue un enjeu stratégique pour toutes les entreprises soumises à une obligation comptable. Qu’il s’agisse d’immobilisations

Travaux d’inventaire et de régularisation : cours en pdf

Les travaux d’inventaire et de régularisation occupent une place centrale dans le processus de clôture comptable. Ils interviennent à la fin de l’exercice afin

Le bilan comptable et ses limites

Le bilan est un document comptable fondamental qui fait partie des états de synthèse établis à la fin de chaque exercice comptable. Il constitue une

Comment réussir son prévisionnel financier ?

Réussir son prévisionnel financier est une étape essentielle pour convaincre des partenaires (banques, investisseurs) et piloter efficacement un projet

Les titres : Classification, typologie et comptabilisation

Les titres, également connus sous le nom de valeurs mobilières, représentent des instruments financiers qui confèrent à leur détenteur des droits spécifiques,