Les titres, également connus sous le nom de valeurs mobilières, représentent des instruments financiers qui confèrent à leur détenteur des droits spécifiques, tels que le droit à un revenu ou à un capital. Ils sont classés, typologiquement différenciés et comptabilisés selon divers critères.

Un titre est une valeur mobilière négociable sur un marché financier. Selon la nature du titre et l’objectif dans lequel il a été acquis, les traitements comptables diffèrent.

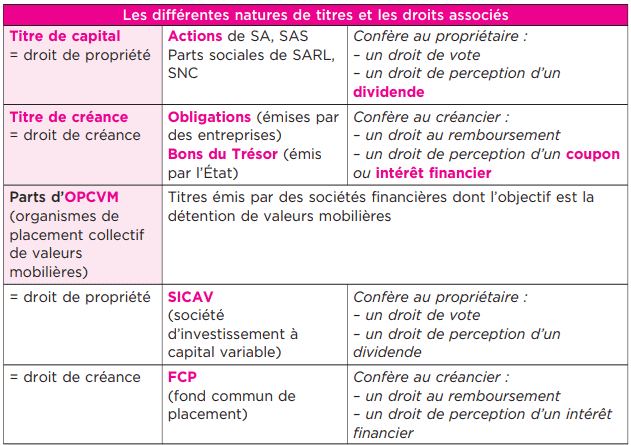

La classification juridique des titres

Les titres peuvent être classés en deux grandes catégories :

- Titres de propriété : ils confèrent un droit de propriété sur une part du capital d’une entreprise. Les actions ordinaires et préférentielles en sont des exemples.

- Titres de créance : ils représentent un prêt consenti à un émetteur, qui s’engage à rembourser avec intérêts. Les obligations et bons du Trésor en sont des exemples.

La typologie comptable des titres

Tous les titres sont des actifs financiers, mais selon la durée de possession et l’objectif de détention, la classification comptable retenue sera différente.

La typologie des titres varie en fonction de plusieurs caractéristiques :

Actions :

- Actions ordinaires : Elles donnent droit de vote et droit à une part des bénéfices sous forme de dividendes.

- Actions préférentielles : Elles donnent droit à un dividende prioritaire, mais souvent sans droit de vote.

Obligations :

- Obligations classiques : Elles donnent droit au remboursement du principal et des intérêts.

- Obligations convertibles : Elles peuvent être converties en actions à des conditions prédéfinies.

Titres hybrides : Ces titres combinent des caractéristiques à la fois des titres de créance et des titres de propriété, comme les actions convertibles ou les obligations à bons de souscription d’actions (OBSA).

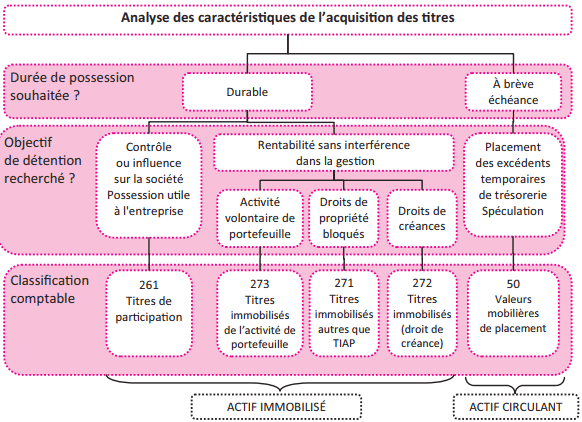

L’entrée des titres dans le patrimoine

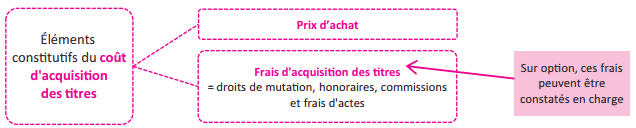

Valeur d’entrée :

À leur entrée dans le patrimoine, les titres sont évalués selon les règles générales applicables aux actifs (voir mémo Les immobilisations corporelles et incorporelles) : les actifs à titre onéreux sont comptabilisés à leur coût d’acquisition.

Les acquisitions de titres ne sont pas soumises à TVA, mais les frais bancaires peuvent l’être. Comme les achats au comptant, toutes les acquisitions font l’objet d’une double comptabilisation. Le compte de dette dépend de la nature des titres :

Enregistrement comptable

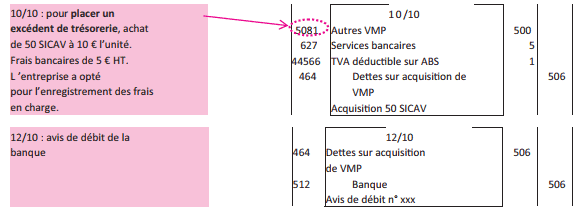

Acquisition de VMP

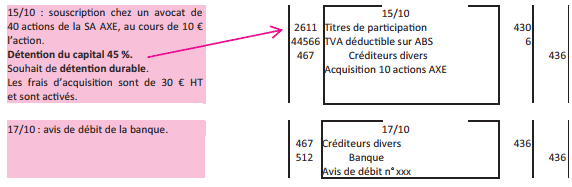

Acquisition de titres de participation

Les produits financiers liés aux titres

Les produits financiers sont enregistrés en comptabilité dès que le revenu est acquis. L’imputation comptable dépend de la classification comptable retenue pour les titres concernés.

Comptes dans lesquels les titres ont été enregistrés à l’acquisition :

- 261 – Titres de participations

- 27 – Autres immobilisations financières

- 50 – Valeurs mobilières de placement

Compte de produit financier à retenir :

- 761 – Produits de participation

- 762 – Produits des autres immobilisations financières

- 764 – Revenus des valeurs mobilières de placement

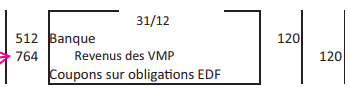

Enregistrement comptable

Le 31/12 : encaissement de 120 € de coupons sur des obligations EDF. Lors de la souscription, les obligations ont été enregistrées dans le compte 5081