La TVA sur les livraisons à soi-même est un concept fiscal qui concerne les opérations dans lesquelles une entreprise effectue une livraison de biens ou une prestation de services à elle-même. Cela peut se produire dans certaines situations particulières, par exemple lorsqu’une entreprise transfère des biens d’un établissement à un autre ou lorsqu’elle réalise des prestations pour son propre usage.

TVA sur les livraisons à soi-même

La TVA sur les livraisons à soi-même s’applique à :

Biens meubles : Prélevés sur les stocks de l’entreprise pour un usage privé (ex: voiture de société utilisée par le dirigeant). Fabriqués ou construits par l’entreprise pour son propre usage . Biens meubles Acquis et livrés à l’entreprise en l’état pour un usage privé

Services : Réalisés par l’entreprise pour ses besoins propres (ex: travaux de rénovation du local commercial effectués par les salariés). Services Acquis par l’entreprise et utilisés pour ses besoins propres (ex: abonnement téléphonique pour le dirigeant)

Taxation : La TVA sur les livraisons à soi-même est due au taux normal de 20%, sauf exceptions.

Cas d’exonération: Certaines livraisons à soi-même sont exonérées de TVA, notamment : Les biens et services utilisés pour les besoins de l’activité économique de l’entreprise (ex: matières premières, fournitures de bureau) .Les biens d’occasion et Les livraisons à soi-même de services dont le montant est inférieur à 20€ HT

Déductibilité de la TVA : La TVA facturée sur les livraisons à soi-même est déductible sous certaines conditions, notamment : La TVA doit avoir été effectivement acquittée Les biens et services doivent être utilisés pour les besoins de l’activité économique de l’entreprise. L’entreprise doit être en mesure de justifier l’opération

Formalités administratives: Les livraisons à soi-même doivent être déclarées sur la déclaration de TVA CA3. L’entreprise doit également établir une facture à soi-même.

Cas particuliers:

Immobilisations : La TVA sur les immobilisations est déductible selon un régime spécifique.

Véhicules de société: La TVA sur les véhicules de société est déductible en fonction de l’utilisation du véhicule (ex: 50% si le véhicule est utilisé à la fois pour des raisons professionnelles et privées).

Lors de la livraison à soi-même d’immobilisations (et dans certains cas de biens autres que des immobilisations), la TVA est exigible sur cette immobilisation. Elle est parfois, par ailleurs, déductible (en partie ou totalité).

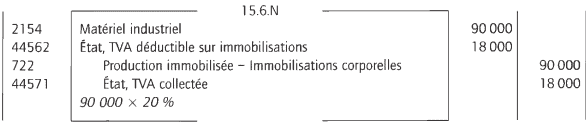

EXEMPLE : La société Fréd vient de terminer la production d’un matériel de fabrication mis en service le 15 juin N. Coût de production de ce matériel : 90 000 €

En général, la TVA sur les livraisons à soi-même est due, mais dans certains cas, des règles spécifiques peuvent s’appliquer pour déterminer le montant de la TVA à payer. Il est recommandé de consulter un expert en fiscalité pour obtenir des conseils précis sur la manière de traiter ces opérations dans le cadre de la législation fiscale applicable.

Laisser un commentaire