Les frais accessoires en comptabilité sont des frais annexes, par exemples : Les frais de transport, assurance, commission, courtage, etc. engagés par l’entreprise lors des opérations commerciales. Dans ce cours on va savoir comment comptabiliser les frais accessoires chez l’acheteur et chez le vendeur, ensuite on va faire une application avec corrigé.

Les frais accessoires

Sur une facture, outre le coût de la transaction principale, peuvent être indiqués des frais accessoires, comme:

- des frais de livraison, de transport;

- la rémunération d’intermédiaires (courtage, comm1ss10ns de passage en douane…);

- une assurance;

- des frais d’installation, etc.

Il existe plusieurs méthodes pour enregistrer ces frais accessoires, selon qu’il s’agit d’une facture relative à des achats d’immobilisations ou à des achats autres que des immobilisations, ou encore d’une facture de vente.

A. Les frais accessoires aux immobilisations

Les frais accessoires aux immobilisations sont rattachés aux immobilisations auxquelles ils sont liés :

Si l’entreprise achète du mobilier pour 10000 € HT et qu’il y a 100 € HT en plus pour les frais de livraison, elle enregistrera 10100 € HT au débit du compte 2184 – Mobilier.

Si elle achète un véhicule pour 5000 € HT auxquels se rajoutent 150 € HT de frais d’immatriculation, elle incorporera là aussi ces frais à l’immobilisation et débitera, dans ce cas, le compte 2182- Matériel de transport. En revanche, si la facture mentionne un plein de carburant, elle ne peut pas rattacher son montant à l’immobilisation, car les consommables ne sont pas immobilisables : elle imputera le montant de ce plein au débit du compte 6061 -Fournitures non stockables (eau, énergie, carburant).

Sur le même principe, si elle achète une imprimante pour 1000,00 €, elle rattachera à l’immobilisation les frais de livraison ou d’installation. Par contre, elle ne pourra pas y incorporer les éventuels consommables facturés en plus, telles les ramettes de papier, les cartouches d’encre… : ces derniers seront inscrits au débit du compte 6064 – Fournitures administratives.

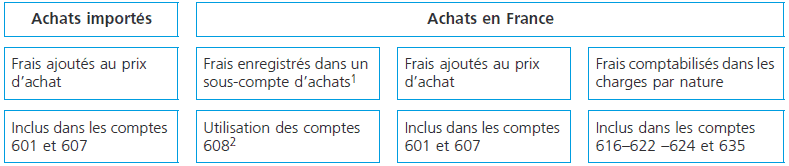

B. Les frais accessoires aux achats (autres qu’immobilisations)

Les achats de marchandises et les achats de matières premières font partie de cette catégorie, et peuvent également supporter des frais accessoires directement liés à la transaction principale. Il existe trois possibilités d’enregistrer ces frais accessoires, mais si l’entreprise choisit l’une d’elles – selon le degré de précision qu’elle souhaite -, elle devra garder la même méthode pour tous ses achats de marchandises :

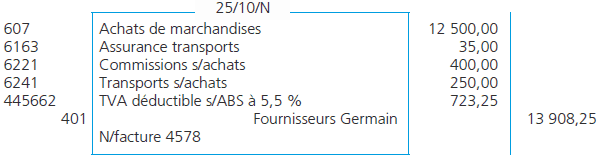

1. On débite le compte 607 – Achats de marchandises du montant des marchandises uniquement et on débite le compte correspondant à la nature précise des frais annexes: compte 6241 – Transports sur achats pour les frais de transports accessoires liés aux achats de marchandises, 616 – Primes d’assurances et 622 – Rémunérations d’intermédiaires et honoraires, pour les commissions et honoraires divers liés à la vente.

2. On choisit d’intégrer directement ces frais accessoires à l’achat de marchandises et on débite le compte 607 – Achats de marchandises de la totalité de la facture.

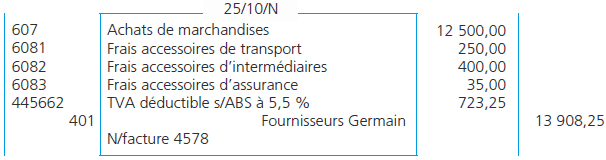

3. On débite le compte 607 – Achats de marchandises du montant des marchandises uniquement et on débite le compte 608 – Frais accessoires d‘achats du montant des frais accessoires.

Remarque: La méthode choisie dépend de l’organisation de l’entreprise. Si elle désire suivre attentivement l’évolution de ses coûts, elle optera pour la première méthode, la plus détaillée. La seconde méthode est plus simple, mais ne fait aucune distinction entre les coûts. La dernière méthode est un compromis entre les deux précédentes.

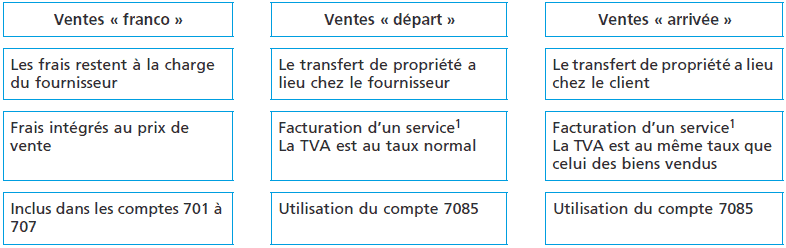

C. Les frais accessoires refacturés sur les ventes

Quand l’entreprise facture des frais accessoires sur ses ventes, notamment des frais de port, elle utilisera le compte 7085 – Ports et frais accessoires facturés pour les enregistrer. Elle peut néanmoins choisir de n’utiliser que le compte 707 – Ventes de marchandises si elle ne souhaite pas distinguer les frais de port.

Schéma des écritures comptables

Comptabilisation chez l’acheteur

(1) Cette solution est préconisée en système développé.

(1) Cette solution est préconisée en système développé.

(2) Un sous-compte par nature de frais. Par exemple : 6081 Frais accessoires de transport ; 6082 frais accessoires d’assurance ; 6083 Frais accessoires de douane, etc.

Comptabilisation chez le vendeur

(1) Les débours : re-facturation e pour e des frais engagés par le fournisseur pour le compte du client ne sont plus guère utilisés.

(1) Les débours : re-facturation e pour e des frais engagés par le fournisseur pour le compte du client ne sont plus guère utilisés.

Application corrigé sur les frais accessoires :

Le 25 octobre N, l’entreprise Sylvain achète des produits agroalimentaires au fournisseur Germain pour un montant HT de 12 500,00 e.

La vente comporte également les frais accessoires suivants :

- frais de transport : 250,00 e HT,

- commission : 400,00 e HT,

- assurances/transport : 35,00 e.

La TVA est au taux réduit sur la marchandise. Il n’y a pas de TVA sur les frais d’assurance.

Comptabiliser ces opérations chez le vendeur et chez l’acheteur.

Correction:

Comptabilisation chez le vendeur

Vente franco

Vente départ

Comptabilisation chez le vendeur (vente arrivée)

Comptabilisation chez l’acheteur (vente aux conditions « arrivée »)

Utilisation du compte 608

Utilisation des comptes d’achats

Utilisation des comptes de charges par nature